Bộ Tài chính vừa có tờ trình Chính phủ về dự thảo Nghị định quy định quản lý thuế đối với hoạt động kinh doanh trên nền tảng thương mại điện tử, nền tảng số của hộ kinh doanh, cá nhân kinh doanh.

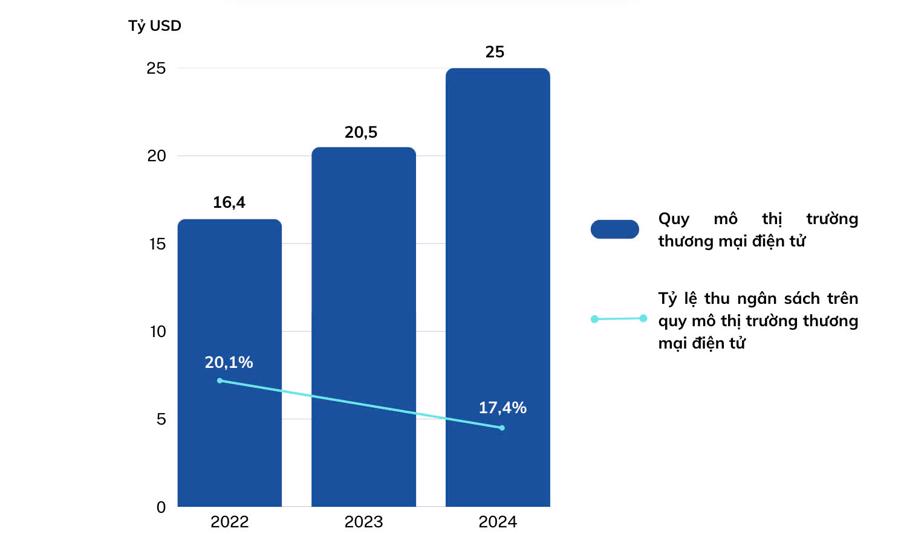

Tại tờ trình, Bộ Tài chính cho biết quy mô thị trường thương mại điện tử của Việt Nam các năm gần đây tăng trưởng mạnh: từ 16,4 tỷ USD năm 2022 lên đến 20,5 tỷ USD năm 2023 và đạt khoảng 25 tỷ USD trong năm 2024.

Tuy nhiên, tổng số thu từ hoạt động kinh doanh thương mại điện tử của doanh nghiệp, hộ kinh doanh trong nước và nhà cung cấp nước ngoài không có cơ sở thường trú tại Việt Nam chỉ chiếm khoảng 20% quy mô doanh thu thị trường thương mại điện tử. Đáng chú ý, tỷ trọng này đang có xu hướng giảm từ 20,1% năm 2022 xuống 17,4% năm 2024.

Bộ Tài chính khẳng định những con số trên cho thấy nhiều đối tượng kinh doanh chưa thực hiện việc kê khai, nộp thuế theo quy định của pháp luật thuế đối với doanh thu từ hoạt động thương mại điện tử.

DOANH SỐ THƯƠNG MẠI TỪ “KOL” TRONG DIỆN THU THUẾ

Bộ Tài chính cho biết đến nay, Tổng cục Thuế đã xây dựng và vận hành cơ sở dữ liệu về hoạt động thương mại điện tử trong nước với thông tin về hơn 500 nghìn tổ chức và cá nhân kinh doanh trên hơn 400 sàn giao dịch thương mại điện tử, số thuế thu được ước tính năm 2024 đạt 116 nghìn tỷ đồng.

Đối với hoạt động thương mại điện tử xuyên biên giới: Thông qua việc quản lý thu thuế từ cổng thông tin điện tử, Tổng cục Thuế có dữ liệu thông tin về 120 nhà cung cấp nước ngoài không có cơ sở thường trú (NCCNN) tại Việt Nam có phát sinh thu nhập tại Việt Nam từ hoạt động kinh doanh thương mại điện tử với số thu ngân sách nhà nước từ các đối tượng này tính đến nay là 17,8 nghìn tỷ đồng.

Thông tin về các tổ chức, cá nhân Việt Nam khai thay, nộp thuế thay cho các nhà nhà cung cấp nước ngoài gồm 31.000 tổ chức, cá nhân sử dụng dịch vụ quảng cáo và hơn 4.200 tổ chức, cá nhân sử dụng dịch vụ sàn thương mại điện tử như TikTok shop. Thông tin về các tổ chức, cá nhân nước ngoài phát sinh thu nhập trên sàn thưng mại điện tử Việt Nam (Shopee, Lazada) với tổng lượt giao dịch là 183 triệu lượt, doanh thu giao dịch là 16.641 tỷ đồng.

Theo số liệu của Bộ Công Thương cung cấp, năm 2023 có 929 địa chỉ website, ứng dụng đã đăng ký với Bộ Công thương theo quy định tại Nghị định 52/2013/NĐ-CP. Tuy nhiên theo Bộ Tài chính, qua rà soát, nhiều địa chỉ website chỉ được thiết lập để phục vụ việc bán hàng của chính đơn vị thiết lập website mà chưa phải là website cung cấp dịch vụ sàn giao dịch thương mại điện tử.

Ngoài các hoạt động kinh doanh trên các sàn thương mại điện tử lớn trong nước, các hộ, cá nhân còn hoạt động kinh doanh trên các nền tảng cung cấp dịch vụ sàn thương mại điện tử nước ngoài như: Booking, Agoda, Airbnb, Tripadvisor… (nền tảng sàn thương mại điện tử dịch vụ lưu trú); các nền tảng nội dung thông tin số, nền tảng mạng xã hội như: Netflix, Spotify (nền tảng thuê bao); Google, Youtube, Facebook, Tiktok (nền tảng quảng cáo, mạng xã hội); Apple Store, CH Play (nền tảng kho ứng dụng)…

Hiện nay đang xuất hiện đối tượng kinh doanh mới là các cá nhân có ảnh hưởng lớn (KOL-Key Opinion Leader) trong xã hội, thực hiện kinh doanh trên các sàn thương mại điện tử, nền tảng số thông qua việc livestream quảng cáo bán hàng hóa, dịch vụ.

Theo thông tin từ các cơ quan quản lý nhà nước, các KOL được chia thành 3 nhóm chính: KOL có uy tín, ảnh hưởng trong xã hội, từ đó tạo ra ảnh hưởng trên không gian mạng (chiếm khoảng 21,8%), KOL không có uy tín trong xã hội nhưng tạo ra ảnh hưởng nhờ có lượng theo dõi lớn trên không gian mạng (chiếm khoảng 42%), KOL có ảnh hưởng gián tiếp trên không gian mạng (chiếm khoảng 36,2%). Thông tin trên các phương tiện thông tin đại chúng cho thấy, một số KOL livestream quảng cáo, bán hàng có doanh thu hàng chục tỷ, trăm tỷ đồng.

Bộ Tài chính lấy ví dụ: Quyền Leo Daily với tổng doanh thu đạt hơn 75 tỷ đồng chỉ 13 giờ tạo trên nền tảng TikTok; thậm chí Quyền Leo Daily đã có phiên livestream kéo dài 17 tiếng đồng hồ, đạt doanh thu “chấn động” 100 tỷ đồng; Phạm Thoại có doanh thu 1 phiên livestream trên 50 tỷ đồng…

Bộ Tài chính cho biết hiện nay, việc quản lý thu thuế đối với hộ, cá nhân kinh doanh trên nền tảng thương mại điện tử, nền tảng số đang do các Cục thuế, Chi cục thuế quản lý thu nên chưa thực sự hiệu quả, số thu thuế từ hoạt động kinh doanh thương mại điện tử rất nhỏ so với quy mô và tốc độ tăng trưởng của hoạt động kinh doanh thương mại điện tử, nền tảng số.

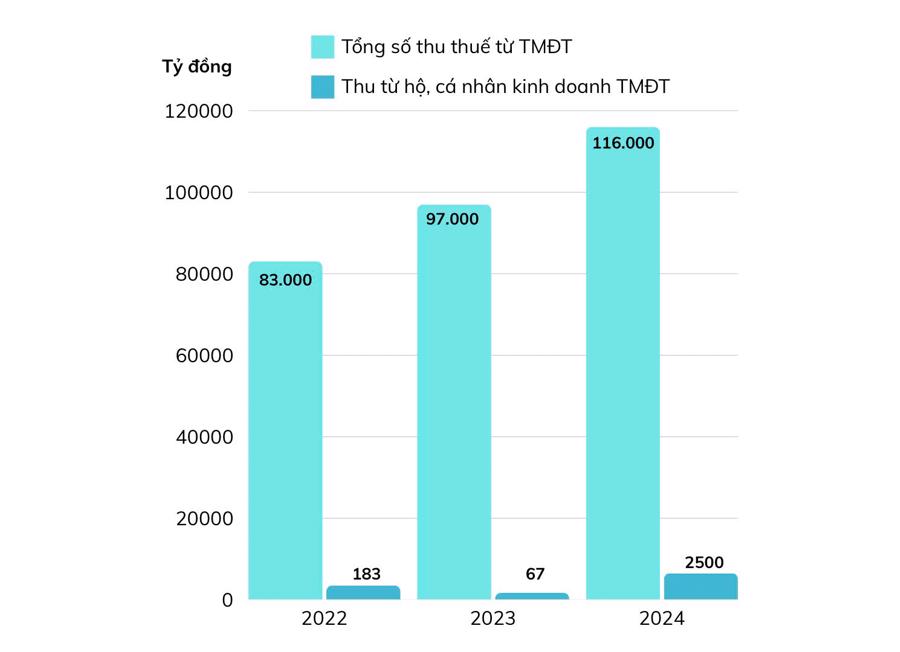

Theo số liệu quản lý thu thuế trong giai đoạn từ năm 2022 đến 2024, kết quả tổng số thu thuế của các tổ chức, cá nhân có hoạt động kinh doanh thương mại điện tử có xu hướng tăng (năm 2022 là 83 nghìn tỷ đồng, năm 2023 là 97 nghìn tỷ đồng và năm 2024 là 116 nghìn tỷ đồng) trong đó số thu từ hộ, cá nhân kinh doanh rất thấp (năm 2022 là 183 tỷ đồng và năm 2023 là 67 tỷ đồng, năm 2024 dự kiến đạt 2,5 nghìn tỷ đồng).

CÔNG TY LOGISTICS PHẢI CUNG CẤP THÔNG TIN KHÁCH HÀNG SỬ DỤNG DỊCH VỤ CHO CƠ QUAN THUẾ

Bộ Tài chính cho biết, theo quy định hiện hành tại Luật Quản lý thuế, các cơ quan, tổ chức, cá nhân khác có liên quan đến người nộp thuế có trách nhiệm cung cấp thông tin theo yêu cầu của cơ quan quản lý thuế. Tại Nghị định số 91/2022/NĐ-CP sửa đổi, bổ sung Nghị định số 126/2020/NĐ-CP hướng dẫn chi tiết Luật Quản lý thuế quy định sàn giao dịch thương mại điện tử có trách nhiệm cung cấp thông tin của các tổ chức, cá nhân kinh doanh trên sàn cho cơ quan thuế định kỳ hàng quý theo phương thức điện tử. Tuy nhiên, việc cung cấp thông tin của sàn thương mại điện tử hiện nay chưa đáp ứng đầy đủ thông tin cho công tác quản lý thuế đối với các trường hợp kinh doanh trên các nền tảng mạng xã hội hoặc nền tảng thương mại điện tử khác.

Mọi tổ chức, cá nhân kinh doanh trên sàn thương mại điện tử và các nền tảng số khác (bao gồm các KOL) sẽ chịu sự điều chỉnh của Nghị định quy định quản lý thuế đối với hoạt động kinh doanh thương mại điện tử dự kiến có hiệu lực từ ngày 1/4/2025.

Bộ Tài chính cho rằng, với phương thức thương mại điện tử, hầu hết các tổ chức, cá nhân bán hàng đều phải thông qua đơn vị trung gian vận chuyển để vận chuyển hàng đến người mua (bao gồm cả hàng hóa xuất khẩu, nhập khẩu qua thương mại điện tử), do đó các đơn vị cung cấp dịch vụ logistics sẽ có các thông tin liên quan đến người bán hàng là các tổ chức, cá nhân.

Bộ Tài chính thông tin, trong thời gian qua, thực hiện quy định tại khoản 1 Điều 29 Luật Quản lý thuế quy định trách nhiệm của tổ chức, cá nhân khác trong việc cung cấp thông tin liên quan đến việc xác định nghĩa vụ thuế theo đề nghị của cơ quan quản lý thuế, một số cơ quan thuế đã và đang triển khai việc yêu cầu các các đơn vị cung cấp dịch vụ logistics cung cấp thông tin liên quan đến các tổ chức, cá nhân sử dụng dịch vụ vận chuyển để phục vụ việc rà soát đối tượng phát sinh thu nhập chịu thuế, nhằm tuyên truyền, hướng dẫn kê khai, nộp thuế theo quy định.

“Tuy nhiên, việc đề nghị cung cấp thông tin chưa được triển khai đồng bộ, thống nhất trên toàn quốc nên đã gây một số bất lợi, khó khăn cho đơn vị cung cấp dịch vụ logistics như tính cạnh tranh giữa các đơn vị vận chuyển, áp lực cung cấp thông tin với dữ liệu lớn cho nhiều cơ quan thuế theo hình thức thủ công”, Bộ Tài chính nhấn mạnh.

Từ những lý do trên, Bộ Tài chính khẳng định để nâng cao hiệu quả quản lý đối với hoạt động kinh doanh thương mại điện tử (đặc biệt là các đối tượng kinh doanh trên các nền tảng số nhưng không thông qua các sàn thương mại điện tử có chức năng đặt hàng trực tuyến), cần thiết phải bổ sung cơ chế để cụ thể hóa trách nhiệm cung cấp thông tin từ các tổ chức cung cấp dịch vụ logistics.

Bộ Tài chính nhấn mạnh quy định về trách nhiệm cung cấp thông tin cá nhân, tổ chức sử dụng dịch vụ giao hàng đối với các công ty logistics là hợp pháp, hợp lý và không làm tăng chi phí cho doanh nghiệp.

{kind=link}