EVN lỗ ròng hơn 22 ngàn tỷ đồng sau kiểm toán, nhận ý kiến ngoại trừ

Theo BCTC hợp nhất 2022 kiểm toán của Tập đoàn Điện lực Việt Nam (EVN) do Deloitte thực hiện kiểm toán, EVN lỗ ròng gần 22.3 ngàn tỷ đồng (cùng kỳ lãi gần 13.6 ngàn tỷ đồng).

|

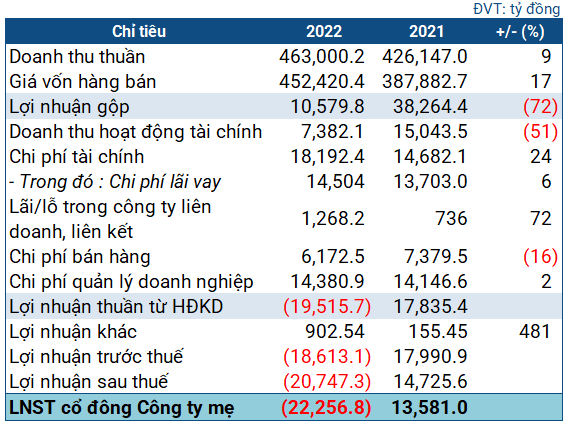

Kết quả kinh doanh theo BCTC hợp nhất kiểm toán 2022 của EVN

|

Trong BCTC hợp nhất kiểm toán 2022, EVN ghi nhận doanh thu năm qua tăng 9%, lên hơn 463 ngàn tỷ đồng. Trong đó, doanh thu từ mua bán điện chiếm tới 98%, tương đương hơn 463 ngàn tỷ đồng.

Tuy nhiên, giá vốn đội lên đáng kể (17%), ghi nhận hơn 452.4 ngàn tỷ đồng, đã thu hẹp lợi nhuận gộp của Tập đoàn, chỉ còn 10.6 ngàn tỷ đồng, thấp hơn thực hiện năm trước 72%.

Doanh thu hoạt động tài chính giảm phân nửa so với năm trước, còn gần 7.4 ngàn tỷ đồng; trong khi chi phí tài chính tăng 24% lên 18.2 ngàn tỷ đồng. Dù có thêm khoản lợi nhuận gần 1.3 ngàn tỷ đồng từ công ty liên doanh, liên kết (tăng 72%), cùng hơn 900 tỷ đồng lợi nhuận khác (gấp 6 lần cùng kỳ), Tập đoàn vẫn lỗ sau thuế hơn 20.7 ngàn tỷ đồng, và lỗ ròng tới gần 22.3 ngàn tỷ đồng (cùng kỳ lãi lần lượt 14.7 và 13.6 ngàn tỷ đồng).

|

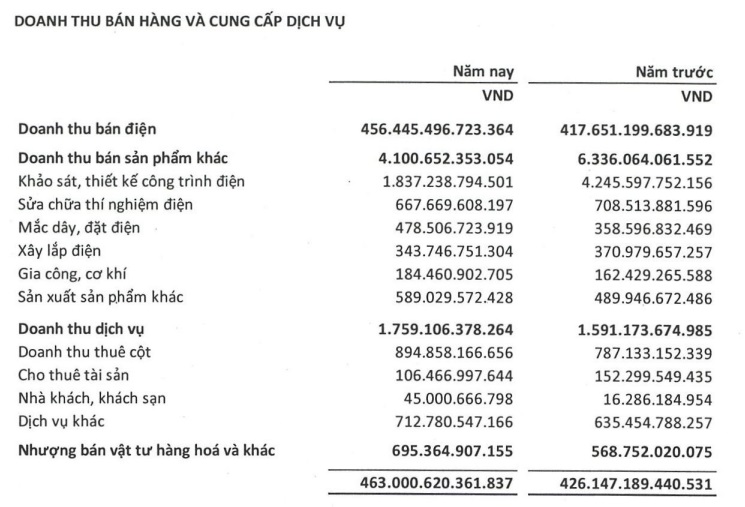

Doanh thu bán điện chiếm phần lớn cơ cấu doanh thu của EVN

Nguồn: EVN

|

Tại cuối năm 2022, tổng tài sản của EVN gần 666.2 ngàn tỷ đồng. Lúc này, EVN đang nắm giữ 84 tỷ đồng tiền mặt, hơn 7.4 ngàn tỷ đồng tiền gửi không kỳ hạn và hơn 31.1 ngàn tỷ đồng tiền gửi dưới 3 tháng, tổng cộng 38.6 ngàn tỷ đồng, giảm 3% so với đầu năm. Ngoài ra, EVN có gần 63 ngàn tỷ đồng tiền gửi có kỳ hạn, thấp hơn đầu năm 32%.

Giá trị hàng tồn kho cuối kỳ đạt 21.3 ngàn tỷ đồng, thấp hơn đầu năm 14%.

Bên kia bảng cân đối, EVN có dư nợ vay ngắn hạn hơn 47.6 ngàn tỷ đồng; nợ dài hạn lên tới 276.7 ngàn tỷ đồng. Trong đó, công ty mẹ EVN vay hơn 132.4 ngàn tỷ đồng.

Điểm cần lưu ý là BCTC của EVN nhận ý kiến kiểm toán ngoại trừ từ Deloitte. Nguyên nhân do BCTC hợp nhất của CTCP Tư vấn Xây dựng điện 1 (PECC1, UPCoM: TV1) đã được hợp nhất vào báo cáo của EVN, trong khi tổ chức kiểm toán không thể thu thập được các tài liệu thích hợp về số liệu của TV1, cũng như không thực hiện được các thủ tục thay thế đối với BCTC TV1 cho năm 2021. Do vậy, Deloitte phải đưa ra ý kiến ngoại trừ với báo cáo 2021 của EVN.

Tương tự, Deloitte cũng không thể thu thập đủ tài liệu thích hợp về số liệu của TV1 cho năm 2022, và không xác định được ảnh hưởng từ vấn đề ngoại trừ năm 2021 đến báo cáo năm 2022. Do đó, chưa thể xác định có cần thiết phải điều chỉnh các số liệu liên quan hay không.

Bên cạnh đó, Deloitte cũng nhấn mạnh 3 vấn đề của EVN. Đầu tiên là việc các cơ quan có thẩm quyền chưa phê duyệt chính thức báo cáo quyết toán cổ phần hóa tại 2 công ty con của EVN tại thời điểm lập báo cáo.

Thứ hai, chính sách kế toán của EVN có liên quan đến hạch toán kế toán với các khoản chênh lệch giá. Chênh lệch tỷ giá phát sinh trong năm và do đánh giá lại các số dư khoản mục tiền gốc ngoại tệ được hạch toán vào báo cáo kết quả kinh doanh hợp nhất.

Thứ 3, EVN còn một số khoản công nợ tiềm tàng, như dự án Điện hạt nhân Ninh Thuận dừng thực hiện đầu tư vào tháng 11/2016, đang chờ phương án xử lý tài chính; tiền thuê đất của hệ thống đường dây truyền tải tiện (do chưa xác định được giá trị tin cậy của toàn bộ chi phí); chi phí vận chuyển, thu gom khí mỏ Thiên Ưng, đường ống dẫn khí Phú Mỹ, và chi phí vận chuyển khí của nhà máy điện Cà Mau 1 và 2.

Hồng Đức

{kind=link}