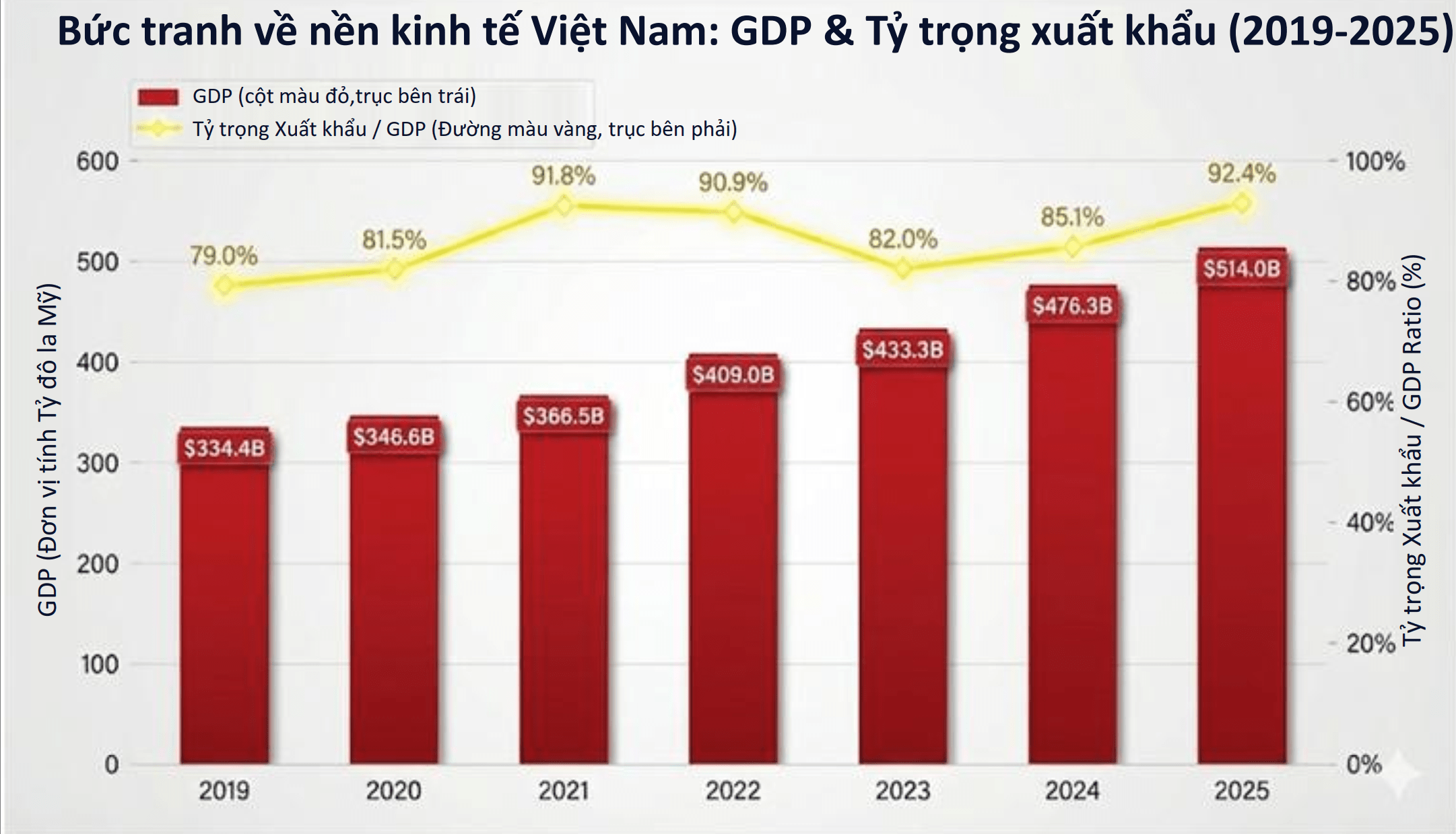

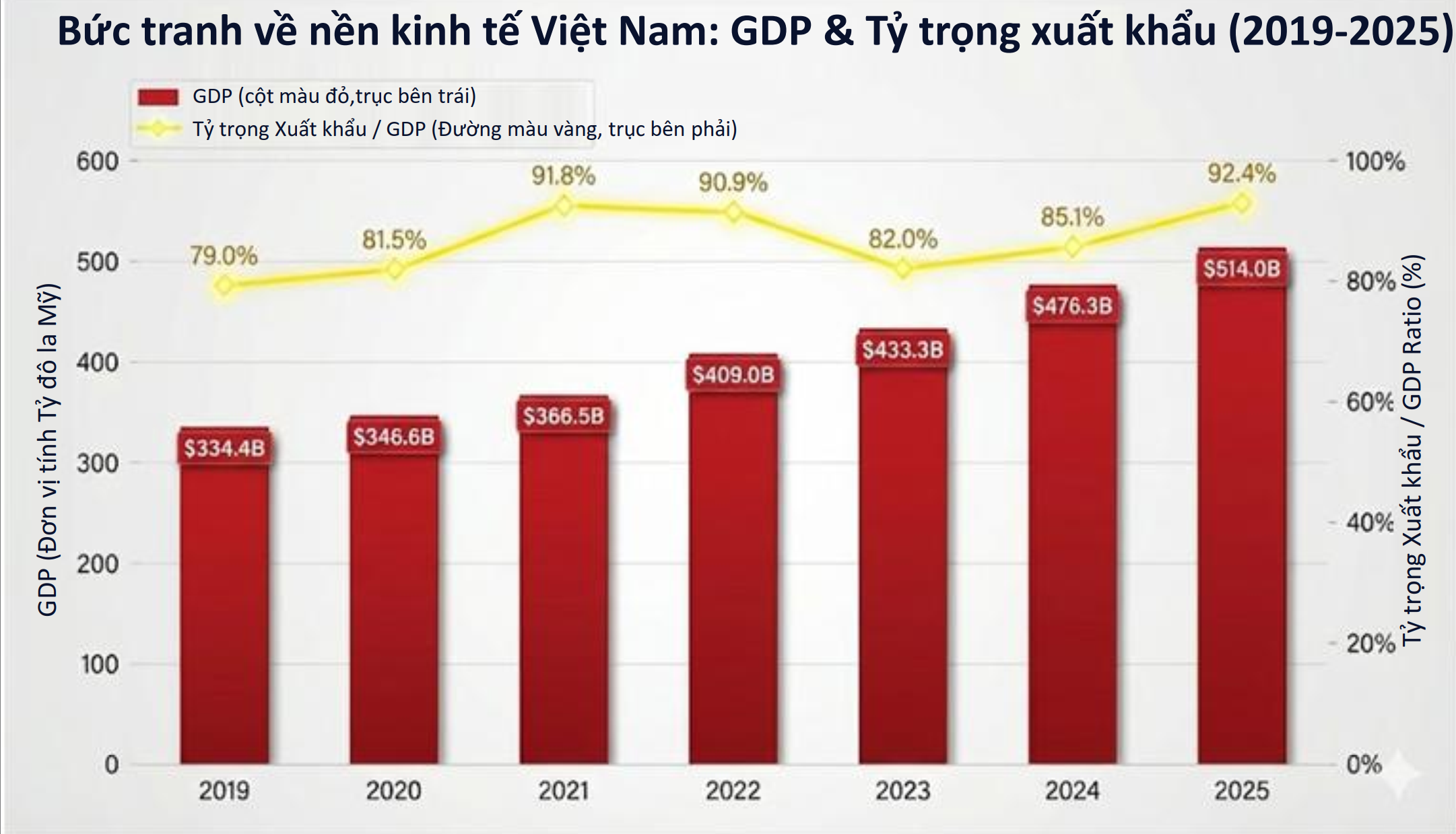

Dù kim ngạch xuất nhập khẩu đã chạm mốc kỷ lục 930 tỷ USD vào cuối năm 2025, tỷ lệ dư nợ bao thanh toán tại Việt Nam hiện chỉ chiếm 0,1% tổng dư nợ toàn nền kinh tế. Do vậy, mở rộng các công cụ tài chính hỗ trợ sẽ giúp Việt Nam nắm bắt hàng tỷ USD dòng chảy thương mại chưa được khai thác…

Số liệu thống kê cho thấy, tổng

kim ngạch xuất nhập khẩu của Việt Nam tính đến cuối năm 2025 đã đạt mức kỷ lục

930 tỷ USD; trong đó, xuất khẩu chiếm 475 tỷ USD và nhập khẩu là 455 tỷ USD. Với

tỷ lệ xuất khẩu trên GDP đạt trên 90%, Việt Nam đã trở thành một trong những mắt

xích quan trọng, một động lực mới trong thương mại toàn cầu.

Tuy nhiên, đằng sau sự tăng trưởng

bùng nổ đó, cơ sở hạ tầng tài chính vẫn chưa theo kịp tốc độ phát triển của

thương mại.

THIẾU HỤT CÔNG CỤ

TÀI CHÍNH

Chia sẻ tại Tọa đàm về Bao thanh

toán quốc tế do Hiệp hội Ngân hàng, Tổ chức Bao thanh toán quốc tế (FCI) và IFC tổ chức tại Hà Nội vào các ngày 17-18/3/2026, TS. Nguyễn

Quốc Hùng, Phó Chủ tịch kiêm Tổng Thư ký Hiệp hội Ngân hàng Việt Nam (VNBA), cho

biết hiện nay, Việt Nam có 16 tổ chức tín dụng tham gia vào hình thức bao thanh

toán với dư nợ đạt khoảng 22.000 tỷ đồng.

“Nếu so sánh với con số 20 triệu

tỷ đồng tổng dư nợ của toàn nền kinh tế, bao thanh toán chỉ chiếm tỷ lệ khiêm tốn

0,1%”, ông Hùng cho biết.

Theo đại diện VNBA, dù Luật Các tổ

chức tín dụng 2024 và Thông tư 20 của Ngân hàng Nhà nước đã tạo ra hành lang

pháp lý ban đầu, nhưng việc triển khai thực tiễn vẫn gặp nhiều vướng mắc. Các

ngân hàng hiện nay vẫn đang đối mặt với khó khăn trong việc thẩm định năng lực

tài chính và hiệu lực pháp lý của các đối tác nước ngoài.

“Các ngân hàng trong nước rất khó

để thẩm định khách hàng ở tận châu Phi, châu Mỹ. Đó là một thách thức cực kỳ lớn

nếu không có sự kết nối mạng lưới quốc tế,” ông Hùng nhấn mạnh.

Bà Nguyễn Hồng Giang, đại diện

Tổng cục kinh tế Liên bang Thụy Sĩ (SECO), cũng chỉ ra một khoảng cách đáng báo động

trong việc tiếp cận chuỗi cung ứng của các doanh nghiệp nhỏ và vừa (SME) Việt

Nam. Hiện chỉ khoảng 21% doanh nghiệp SME của Việt Nam được liên kết với chuỗi

cung ứng toàn cầu, trong khi con số này ở Thái Lan là 30% và Malaysia lên tới

46%. Theo bà, sự thiếu hụt các công cụ tài chính hiện đại như bao thanh toán

chính là một trong những “rào cản” khiến các doanh nghiệp này không thể tối đa

hóa tiềm năng và thu nhập của mình.

KHƠI THÔNG ĐIỂM

NGHẼN TÀI SẢN THẾ CHẤP

Một trong những nguyên nhân cốt

lõi khiến bao thanh toán chưa thể bứt phá, theo các chuyên gia, là tư duy tín dụng

truyền thống. Suốt nhiều thập kỷ, các ngân hàng Việt Nam luôn ưu tiên tài sản đảm

bảo là bất động sản hoặc tài sản hiện hữu. Tuy nhiên, trong kỷ nguyên của giao

dịch thương mại thanh toán theo phương thức ghi sổ, tư duy này đã trở nên lỗi

thời.

Ông Lin Hui, Giám đốc khu vực

Châu Á, Tổ chức Bao thanh toán Quốc tế (FCI) cho rằng trong bối cảnh mới hiện

nay, dữ liệu các khoản phải thu chính là loại tài sản đảm bảo mới. Sự chuyển dịch

toàn cầu từ phương thức thư tín dụng (L/C) truyền thống sang các thanh toán

theo phương thức ghi sổ đòi hỏi các ngân hàng Việt Nam phải có những thay đổi kịp

thời. Thay vì dựa vào các yêu cầu thế chấp khắt khe, bao thanh toán cho phép

tài trợ dựa trên các khoản phải thu từ những giao dịch thương mại có thực.

Hiện, Thông tư 20 đang được Ngân

hàng Nhà nước xem xét sửa đổi để phù hợp hơn với thực tiễn. Theo TS. Nguyễn Quốc

Hùng, VNBA đang nghiên cứu đề xuất Vụ Tín dụng các ngành kinh tế, Ngân hàng Nhà

nước để tháo gỡ những vướng mắc về quy trình thẩm định khách hàng là bên mua

trong các giao dịch thương mại và các điều kiện kỹ thuật khác. Mục tiêu là tạo

ra một môi trường mà các ngân hàng có thể tự tin mở rộng nghiệp vụ bao thanh

toán không chỉ dựa trên tài sản của người bán, mà dựa trên uy tín và dữ liệu của

người mua và các mối quan hệ trong chuỗi cung ứng.

Bên cạnh đó, việc thiếu một bộ hướng

dẫn chi tiết cũng là nguyên nhân khiến các ngân hàng e dè. Do vậy, cần ban hành

“Sổ tay bao thanh toán” nhằm chuẩn hóa các quy trình, từ khâu tiếp nhận khách

hàng đến quản trị rủi ro và xử lý tranh chấp quốc tế…

Ngoài ra, một dự án trọng điểm

khác đang được thúc đẩy là Nền tảng cơ sở dữ liệu về tài trợ thương mại (TFR).

Dự án này nhằm mục tiêu chuẩn hóa dữ liệu doanh nghiệp, đặc biệt là SME, và kiện

toàn hệ thống quản lý hóa đơn điện tử. Khi dữ liệu thương mại được minh bạch

hóa và chia sẻ giữa các định chế tài chính, rủi ro gian lận sẽ giảm xuống, từ

đó tạo niềm tin cho các ngân hàng giải ngân dựa trên dòng tiền thực tế thay vì

cầm cố sổ đỏ.

Theo ông Jinchang Lai, Chuyên gia

trưởng, Trưởng Nhóm phát triển Cơ sở Hạ tầng tài chính, Khu vực Châu Á Thái

Bình Dương, Nhóm Tư vấn các định chế tài chính, IFC, những chuyển đổi này đòi hỏi một sự thay đổi toàn diện về tư duy, từ việc chạy theo khối lượng khoản vay

sang chạy theo hiệu quả sử dụng vốn; từ việc coi bao thanh toán làm tăng chi

phí sang nhìn nhận các khoản tăng chi phí này như một khoản “đầu tư cho tăng

trưởng”. Khi các rào cản được tháo gỡ, Việt Nam có thể nắm bắt hàng tỷ USD dòng

chảy thương mại chưa được khai thác, không chỉ hỗ trợ các doanh nghiệp SME vượt

khó mà còn định vị mình là trung tâm bao thanh toán hàng đầu của khu vực Châu

Á.

Tuy vậy, bao thanh toán Việt Nam

không thể đứng độc lập. Việc gia nhập mạng lưới toàn cầu FCI được xem là “chìa

khóa” để giải bài toán thẩm định xuyên biên giới. Thông qua FCI, các ngân hàng

Việt Nam có thể hợp tác với các đại lý bao thanh toán nhập khẩu tại hơn 90 quốc

gia. Mô hình “hai bên bao thanh toán” này mang lại lợi ích kép: Nhà xuất khẩu

Việt Nam có thể được nhận tiền thanh toán hóa đơn trước hạn thanh toán qua đó quay vòng vào sản xuất; trong

khi các ngân hàng tối ưu hóa được tài sản tính theo rủi ro tín dụng và

nâng cao tỷ suất lợi nhuận trên vốn điều chỉnh theo rủi ro.

-Anh Nhi

{kind=link}