Giá than tăng cao, lợi nhuận quý 2 của Nhiệt điện Hải Phòng rơi 35%

Theo BCTC quý 2/2023, CTCP Nhiệt điện Hải Phòng (UPCoM: HND) ghi nhận doanh thu tăng trưởng tốt. Tuy nhiên, giá vốn tăng cao đã bào mòn lợi nhuận của Doanh nghiệp.

|

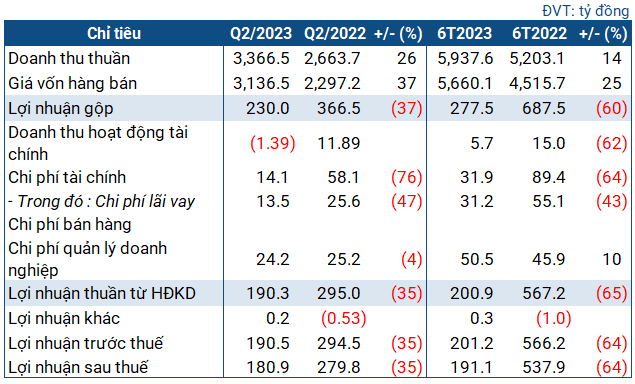

Các chỉ tiêu kinh doanh trong quý 2/2023 của HND

|

Quý 2, doanh thu thuần HND tăng 26% so với cùng kỳ, đạt gần 3.37 ngàn tỷ đồng. Tuy nhiên, giá vốn hàng bán tăng vọt (37%) khiến lợi nhuận gộp chỉ còn 230 tỷ đồng, thua cùng kỳ 37%.

Doanh nghiệp ghi nhận lỗ từ hoạt động tài chính 1.39 tỷ đồng, trong khi cùng kỳ lãi gần 12 tỷ đồng. Dù chi phí tài chính và chi phí quản lý doanh nghiệp giảm, lãi sau thuế của Doanh nghiệp đạt 181 tỷ đồng, đi lùi 35% so cùng kỳ.

Doanh nghiệp cho biết dù quý 2 ghi nhận sản lượng điện cao hơn, dẫn đến doanh thu tăng, nhưng giá than tăng mạnh đã đẩy chi phí nhiên liệu lên cao, qua đó làm giảm lợi nhuận. Ngoài ra, doanh thu hoạt động tài chính giảm mạnh do lãi tiền gửi thấp hơn cùng kỳ.

Lũy kế 6 tháng đầu năm, HND đạt doanh thu 5.94 ngàn tỷ đồng, tăng 14%; lãi sau thuế 191.1 tỷ đồng, giảm 64% so với cùng kỳ. So với kế hoạch từ ĐHĐCĐ 2023, Doanh nghiệp thực hiện được 44.7% mục tiêu doanh thu và gần 34% kế hoạch lợi nhuận sau thuế cả năm.

Thời điểm cuối tháng 6, tổng tài sản của HND đạt gần 8.2 ngàn tỷ đồng, giảm nhẹ so với đầu năm. Doanh nghiệp giữ 549 tỷ đồng tiền mặt và các khoản tương đương. Giá trị hàng tồn kho cuối kỳ ghi nhận 418.5 tỷ đồng.

Bên kia bảng cân đối, vay nợ ngắn hạn cuối kỳ gần như đi ngang, ghi nhận 785.6 tỷ đồng, và không còn nợ vay dài hạn. Doanh nghiệp không có thuyết minh chi tiết về các khoản vay này.

Trên thị trường chứng khoán, giá cổ phiếu HND có diễn biến tăng kể từ đầu năm. Kết phiên 13/07, thị giá dừng ở 15,400 đồng/cp, tăng 20% so với đầu năm.

| Diễn biến giá cổ phiếu HND từ đầu năm 2023 | ||

|

|

Hồng Đức

{kind=link}