Danameco: Một phút huy hoàng rồi vụt tắt

Cổ phiếu DNM của Tổng CTCP Y tế Danameco (HNX: DNM) từng thu hút rất nhiều sự chú ý trong giai đoạn bùng phát dịch COVID-19 với thị giá tăng chóng mặt. Nhưng đến nay, những gì còn lại chỉ là một doanh nghiệp đầy nợ vay, kết quả kinh doanh lao dốc và cổ phiếu bị hủy niêm yết.

Danameco tiền thân là Trạm vật tư y tế Quảng Nam – Đà Nẵng (thành lập năm 1976) được cổ phần hóa vào năm 2005. Hoạt động kinh doanh chính của Công ty là sản xuất thuốc, thiết bị y tế, nha khoa, chỉnh hình và phục hồi chức năng được biết đến là doanh nghiệp hàng đầu trong lĩnh vực gạc với thị phần hàng năm lên đến trên 40%, cung cấp cho khách hàng truyền thống như bệnh viện, trung tâm dịch vụ và viện nghiên cứu trên toàn quốc.

|

Giá cổ phiếu Danameco từ năm 2016

|

Trong giai đoạn dịch bệnh, các cổ phiếu y tế được chú ý, đặc biệt đối với DNM, kỳ vọng tích cực về các dự án đầu tư có thể hưởng lợi lớn từ dịch bệnh đã đẩy thị giá cổ phiếu Danameco tăng hơn 1,000% từ đầu năm 2020 đến mức đỉnh gần 70,000 đồng/cp vào tháng 8/2020. Sau đó, giá DNM điều chỉnh lại về vùng đáy ngắn hạn khoảng 31,000 đồng/cp khi tình hình căng thẳng được nới lỏng. Dịch bệnh một lần nữa bùng phát vào năm 2021 đã đẩy thị giá DNM lấy lại vùng đỉnh cũ 71,000 đồng/cp.

Gặp khó vì khẩu trang y tế hết sốt quá nhanh

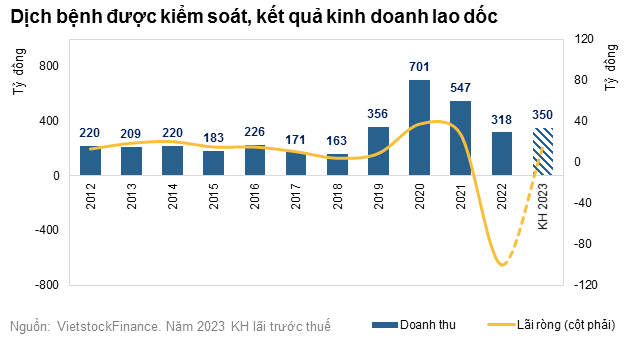

Nhờ vị thế có được, Danameco duy trì kết quả hoạt động kinh doanh ổn định. Từ khi niêm yết trên sàn chứng khoán, doanh thu trung bình giai đoạn 2012 – 2019 (trước dịch) khoảng trên dưới 200 tỷ đồng và lãi ròng trung bình 13 tỷ đồng mỗi năm.

2019 được xem là năm chuyển mình của Danameco sau khi thực hiện tái cơ cấu hệ thống và nhân sự quản lý cấp cao. Công ty đã tập trung toàn lực vào hoạt động sản xuất kinh doanh với kết quả doanh thu và lãi ròng tăng vọt, hơn gấp đôi năm trước đó, lên mức 356 tỷ đồng và 8.6 tỷ đồng.

Câu chuyện của Danameco bắt đầu vào năm 2020, khi làn sóng đầu tiên của dịch COVID-19 bắt đầu dâng cao tại Việt Nam. Nhu cầu trang thiết bị về y tế như khẩu trang, găng tay, đồ bảo hộ… tăng vọt, cung không đủ cầu, mặt hàng khẩu trang thậm chí còn chứng kiến một đợt khan hiếm và sốt giá chưa từng có. Từ đó, Danameco có được kết quả kinh doanh như trong mơ, doanh thu thuần Công ty cán mốc 700 tỷ đồng, gấp đôi so với năm 2019; trong khi lãi ròng đạt 37 tỷ đồng, gấp hơn 4 lần.

“Năm 2020 được coi là một năm quan trọng đánh dấu sự phát triển vượt bậc của Danameco. Nắm bắt được nhu cầu thị trường và cơ hội kinh doanh, Tổng Công ty đã tập trung đầu tư, sản xuất, phát triển các dòng sản phẩm theo yêu cầu của thị trường” – theo báo cáo của Ban Tổng Giám đốc tại ĐHĐCĐ thường niên 2021.

Đến năm 2021, giai đoạn bùng phát mạnh nhất của dịch COVID-19, cũng là lúc kết quả kinh doanh của Công ty sụt giảm khi vấn đề nguồn cung các trang thiết bị y tế trên thị trường phần nào được giải quyết, doanh thu và lãi ròng giảm từ 21 – 27% so với năm trước đó, nhưng nhìn chung vẫn cao hơn so với giai đoạn 2012 – 2019.

Chưa kể, Danameco còn gặp phải tình trạng thiếu hụt nguồn nguyên liệu quan trọng, giá nguyên liệu tăng cao, chất lượng và nguồn cung không ổn định, hơn nữa, lại phụ thuộc quá nhiều vào Trung Quốc (dùng nhiều biện pháp hạn chế đi lại gay gắt để ngăn dịch bệnh lây lan).

Năm 2021, Công ty cũng thực hiện bất thành hạng mục đầu tư xây dựng mở rộng nhà máy Quảng Nam với giá trị 37.7 tỷ đồng.

Và cơn ác mộng của Danameco chính thức bắt đầu ngay sau khi dịch bệnh tại Việt Nam được kiểm soát vào năm 2022. Nhu cầu các mặt hàng chống dịch sụt giảm, Công ty không đánh giá được tình hình dịch bệnh nên tiếp tục nhập khẩu máy móc, thiết bị. Doanh thu Công ty giảm sâu 42% và lỗ ròng hơn 100 tỷ đồng.

Để giải phóng tồn kho các mặt hàng phục vụ chống dịch (khẩu trang, trang phục chống dịch) từ năm 2021, Công ty buộc phải hạ giá bán, dẫn đến lỗ. Mặt khác, Công ty còn chịu định phí cao do khấu hao máy móc, thiết bị không đưa vào sản xuất. Việc phát triển xuất khẩu sang các thị trường cũng chưa mang lại lợi nhuận, do chi phí sản xuất cao, nhu cầu và sức mua của thị trường chấp nhận với giá bán thấp hơn khả năng sản xuất.

Tình hình kinh doanh khó khăn, giá cổ phiếu DNM bắt đầu kéo dài chuỗi phiên lao dốc không phanh, về còn khoảng 18,000 đồng/cp, tức mất gần 75% giá trị từ đỉnh vào cuối quý 2/2023.

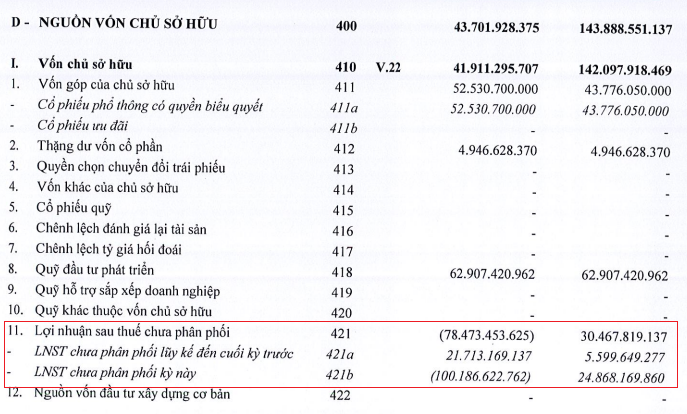

Trên BCTC kiểm toán năm 2022, tại thời điểm 31/12/2022, lỗ lũy kế của Danameco ở mức gần 78.5 tỷ đồng, vượt vốn góp chủ sở hữu cùng thời điểm là 52.5 tỷ đồng.

Nguồn: BCTC DNM

|

Điều gì khiến hào quang của DNM vụt tắt?

Nhìn nhận lại câu chuyện kinh doanh, DNM đã có 2 nước đi đẩy mình vào thế bí. Thứ nhất, không dự báo được khẩu trang sẽ nhanh chóng bị mất giá. Thứ hai, dùng đòn bẩy tài chính quá lớn.

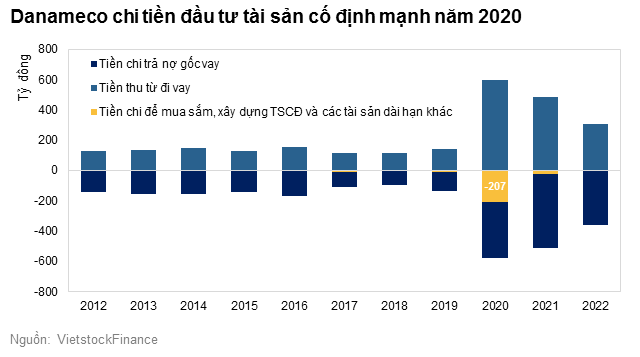

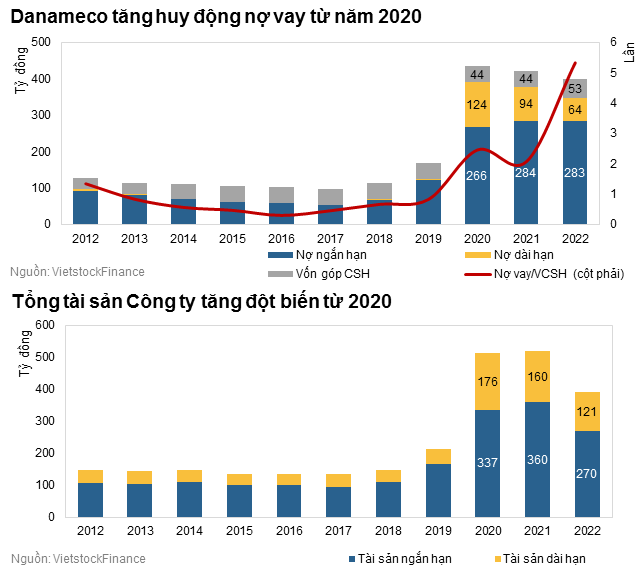

Năm 2020 là một năm đầu tư rất mạnh của Danameco, thậm chí không chia cổ tức cho cổ đông để giữ lại nguồn vốn đầu tư. Đáng chú ý nhất là dự án phân xưởng sản xuất khẩu trang tại Quảng Nam. Tổng mức đầu tư thực tế năm 2020 của Công ty là 141.3 tỷ đồng, trong đó chi 121.6 tỷ đồng cho dự án phân xưởng sản xuất khẩu trang và nhà kho và 16.8 tỷ đồng cho dự án phân xưởng GOWN tại Quảng Nam. Đây là hai dự án có mức đầu tư lớn nhất của Công ty. Dòng tiền mua sắm các tài sản cố định năm này lên tới hơn 207 tỷ đồng.

Có thể thấy, năm 2020 các khoản nợ phải trả của Công ty cũng bắt đầu tăng vọt, trong khi vốn cổ phần không tăng, chứng tỏ Công ty đang tài trợ cho các dự án bằng nợ huy động cùng với một phần nguồn vốn chủ sở hữu.

Khó khăn bủa vây, năm 2022, Công ty chỉ thực hiện được các hạng mục phụ trợ là chủ yếu. Các kế hoạch đầu tư mở rộng mặt bằng sản xuất tại nhà máy Quảng Nam, giá trị 25.1 tỷ đồng, vẫn chưa thực hiện được. Đây là hạng mục đầu tư được chuyển sang từ năm 2021. Chưa kể, Danameco cũng điều chỉnh sáp nhập dự án Xây dựng nhà máy sản xuất nguyên liệu vật tư y tế vào dự án đầu tư mở rộng, nâng công suất nhà máy sản xuất vật tư y tế Quảng Nam.

Tháng 11/2022, Danameco đã thu hẹp phạm vi hoạt động qua việc chấm dứt hoạt động các chi nhánh tại TPHCM và Hà Nội với lý do thay đổi cơ cấu hoạt động.

Một điểm tiêu cực khác là tình hình tài chính của DNM đã bắt đầu mất cân đối. Tổng tài sản vào cuối năm 2022 là 391 tỷ đồng (giảm khoảng hơn 128 tỷ đồng so với đầu năm), trong đó nợ phải trả chiếm hơn 347 tỷ đồng, tức chiếm 89%, đội lên rất nhiều so với trước dịch. Đòn bẩy tài chính Công ty quá cao, nợ phải trả gần gấp 8 lần vốn chủ sở hữu, năm 2021 gấp gần 3 lần. Tính riêng nợ vay thì hơn gấp 5 lần vốn chủ sở hữu, năm trước đó là 2 lần.

Các năm 2020, 2021, dù nợ vay tăng mạnh, khả năng thanh toán hiện hành của Công ty được giữ ở mức tương đối an toàn với tỷ số nợ ngắn hạn trên tài sản ngắn hạn ở mức nhỏ hơn 1. Tuy nhiên, sang năm 2022, tỷ số này bắt đầu có xu hướng tăng, phát đi cảnh báo rủi ro về khả năng thanh toán nợ ngắn hạn của Công ty.

Mãi tới năm 2022, Danameco mới huy động vốn cổ phần bằng phương án phát hành riêng lẻ 5 triệu cp với giá 20,000 đồng/cp, đồng thời, phát hành cổ phiếu trả cổ tức với tỷ lệ 20%. Tuy nhiên, phương án phát hành cổ phiếu riêng lẻ cho cổ đông hiện hữu đã tạm dừng do Công ty cần thời gian để đàm phán và cung cấp thêm thông tin cho các nhà đầu tư. Sau khi phát hành cổ phiếu trả cổ tức, vốn chủ sở hữu tăng thêm khoảng 8.75 tỷ đồng, lên mức hơn 52.5 tỷ đồng vào cuối năm 2022.

Lúc này, gánh nặng nợ vay đã quá lớn, kết hợp với tình hình khó khăn từ hoạt động kinh doanh, DNM mất đi hào quang và rơi vào bế tắc. Các mục tiêu đề ra đều tập trung vào việc xử lý các khoản nợ và bù lỗ. Năm 2023, Công ty đặt mục tiêu doanh thu ở mức 350 tỷ đồng, tăng 10% so với năm trước và lãi trước thuế 17.5 tỷ đồng. Tuy nhiên, kế hoạch này thêm gánh nặng khi quý đầu năm nay, DNM đã lỗ gần 24 tỷ đồng.

Danameco cũng cho biết, nếu đạt mục tiêu lợi nhuận đề ra cho năm 2023, Công ty sẽ dùng toàn bộ lợi nhuận để bù lỗ. Đồng thời, sẽ không đầu tư các dự án xây dựng lớn.

Ngày 03/07, Sở Giao dịch Chứng khoán Hà Nội (HNX) đã có thông báo hủy niêm yết bắt buộc hơn 5.2 triệu cp DNM từ 24/07/2023, do Công ty có số lỗ lũy kế tại ngày 31/12/2022 vượt quá vốn điều lệ thực góp.

Duy Khánh

{kind=link}