Theo báo cáo

tổng quan thị trường trái phiếu doanh nghiệp mới công bố của VIS Rating, nhóm bất

động sản đang dẫn đầu đà tăng với 5 thương vụ phát hành lớn với giá trị dao động

từ 3,8 nghìn tỷ đến 7,65 nghìn tỷ đồng mỗi đợt.

Các đợt phát

hành đáng chú ý bao gồm Công ty TNHH Hưng Phát Invest Hà Nội (7.650 tỷ đồng),

Công ty Cổ phần Thời đại Mới T&T (5.550 tỷ đồng), và Công ty TNHH Đầu tư và

Phát triển bất động sản Trường Minh (4.500 tỷ đồng). Sự trở lại mạnh mẽ của các doanh

nghiệp bất động sản cho thấy nhu cầu vốn cho các dự án đang tăng cao và các

doanh nghiệp này đang tìm lại được sự kết nối với các nhà đầu tư sau một thời

gian dài thị trường trầm lắng.

Trái ngược với

xu hướng này, nhóm ngân hàng, vốn là động lực chính của thị trường trong nhiều

tháng trước, lại có dấu hiệu chững lại với lượng phát hành giảm 15% so với

tháng 9/2025. Điều này có thể phản ánh việc các ngân hàng đã tạm đủ vốn hoặc

đang có những tính toán thận trọng hơn trong bối cảnh mới.

Bên cạnh đó,

hoạt động phát hành ra công chúng cũng ghi nhận sự hồi phục đáng khích lệ với tổng

giá trị 2,3 nghìn tỷ đồng. Dẫn đầu là các đợt phát hành trái phiếu cấp 2 của

Ngân hàng TMCP Lộc Phát Việt Nam (LPB, xếp hạng A+ Ổn định) và Ngân hàng TMCP

Việt Á (VAB, xếp hạng A- Ổn định). Đáng chú ý, lãi suất ban đầu của LPB là 7,03%

trong khi của VAB là 7,6%. Chênh lệch 57 điểm cơ bản giữa hai kỳ phát hành này

cho thấy thị trường ngày càng quan tâm và phản ứng nhạy cảm hơn với xếp hạng

tín nhiệm. Đây là một xu hướng tích cực, phản ánh việc định giá rủi ro tín dụng

đang ngày càng trở nên rõ nét, giúp thị trường phát triển minh bạch và bền vững

hơn.

Như vậy, kế

từ đầu năm, tổng giá trị trái phiếu phát hành đã chạm mốc 491 nghìn tỷ đồng,

tăng 39% so với cùng kỳ năm trước, đưa tổng dư nợ trái phiếu toàn thị trường

lên 1.406 nghìn tỷ đồng.

Trái ngược với

đà tăng của trái phiếu phát hành mới, tháng 10/2025 ghi nhận thêm 3 trường hợp

chậm trả gốc và lãi mới với tổng mệnh giá 2 nghìn tỷ đồng. Tính từ đầu năm, đã

có 30 trường hợp chậm trả, đưa tỷ lệ chậm trả trong 10 tháng đầu năm 2025 lên mức

1,2%.

Đáng chú ý,

mặc dù ghi nhận và duy trì số dư tiền mặt khoảng 300 tỷ đồng tại cuối quý

3/2025 nhưng CTCP Tập đoàn Xây dựng Hòa Bình (HBC) vẫn không thanh toán được

khoản gốc 12,4 tỷ đồng cho lô trái phiếu HBCH2225002 vào ngày 31/10/2025.

Sự kiện này cho

thấy khoảng trống thanh khoản đáng kể ở công ty. Các chỉ tiêu kế toán như lợi nhuận hay số

dư tiền mặt không phản ánh đầy đủ năng lực thanh toán thực tế của doanh nghiệp.

Một doanh nghiệp có thể có tiền trong tài khoản nhưng lại không thể sử dụng để

trả nợ đúng hạn do các ràng buộc về dòng tiền hoặc các cam kết khác.

Dù HBC đã

công bố kế hoạch triển khai khối lượng công việc lớn, nhưng phần lớn các dự án mới chỉ

khởi động trong giai đoạn cuối năm, khiến dòng tiền thu về trong ngắn hạn bị hạn

chế. Vì vậy, theo VIS Rating, vụ việc của HBC nhấn mạnh tầm quan trọng của việc

phân tích sâu hơn về diễn biến thanh khoản và chu kỳ dòng tiền của tổ chức phát

hành, đặc biệt với các công ty có quy mô lớn và chu kỳ hoạt động phức tạp như

trong ngành xây dựng và bất động sản.

Tuy nhiên, theo

VIS Rating, một tín hiệu tích cực là quá trình xử lý các khoản chậm trả đang có

sự cải thiện. Tỷ lệ thu hồi (hoàn trả một phần hoặc toàn bộ gốc lãi đã chậm)

tính chung toàn thị trường tại cuối tháng 10/2025 đã tăng lên mức 38,6%, cao

hơn so với mức 37,5% của cuối tháng 9/2025. Đặc biệt, ở nhóm doanh nghiệp bất động

sản nhà ở, tỷ lệ thu hồi đã tăng lên 45,33%. Con số này cho thấy các nỗ lực tái

cơ cấu, đàm phán với trái chủ và tìm kiếm nguồn tài chính để khắc phục nghĩa vụ

nợ của các doanh nghiệp đang mang lại kết quả tích cực.

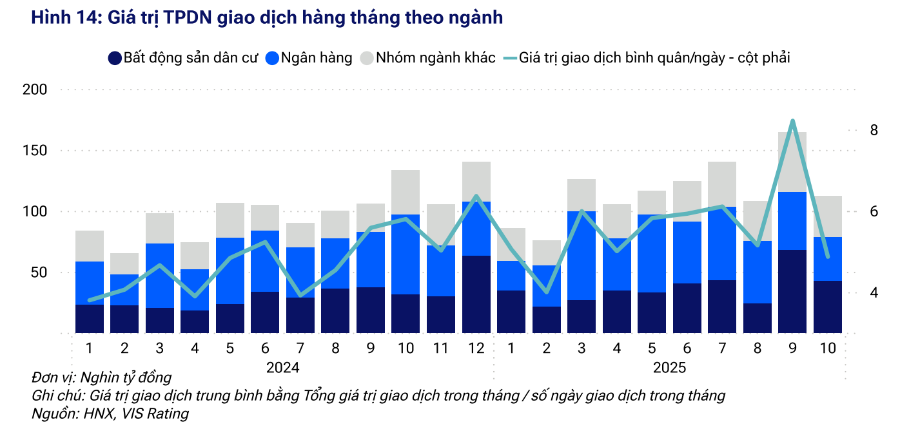

Trên thị trường

thứ cấp, thanh khoản vẫn duy trì ở mức ổn định. Giá trị giao dịch bình quân

ngày đạt 4,9 nghìn tỷ đồng, gần tương đương mức bình quân 10 tháng đầu năm.

Ngân hàng TMCP Phát triển TP. Hồ Chí Minh (HDB) tiếp tục là tổ chức có trái phiếu

được giao dịch nhiều nhất, với tổng giá trị giao dịch lũy kế từ đầu năm đạt hơn

123 nghìn tỷ đồng, cho thấy sức hấp dẫn của trái phiếu ngân hàng đối với các

nhà đầu tư.

Mặc dù thị

trường đang phục hồi, một vấn đề cố hữu vẫn còn đó là chất lượng hồ sơ tín nhiệm

của các tổ chức phát hành. Theo dữ liệu của VIS Rating, trong tháng 10/2025, có

tới 69% các tổ chức phát hành có hồ sơ tín nhiệm dưới trung bình và 31% là không

có dữ liệu tài chính. Con số này, dù có cải thiện nhẹ so với các tháng trước, vẫn

cho thấy một rủi ro lớn. Việc thiếu thông tin tài chính minh bạch hoặc có sức

khỏe tài chính yếu khiến nhà đầu tư đối mặt với nhiều bất ổn khi ra quyết định.

{kind=link}