Trong quý đầu năm 2025, năng lực tín nhiệm của một số ngân hàng quốc doanh và ngân hàng quy mô vừa có dấu hiệu suy giảm.

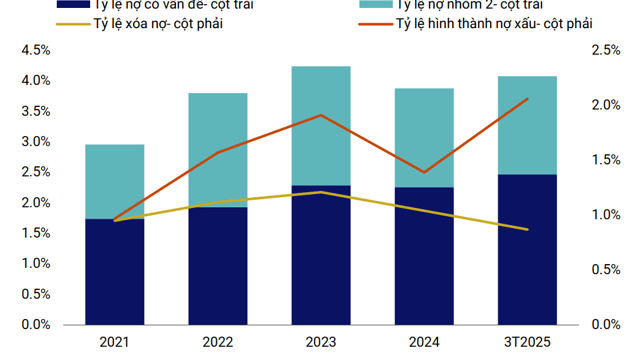

Nguyên nhân chính là sự gia tăng nợ xấu từ các khoản cho vay mua nhà cá nhân trong phân khúc mang tính đầu cơ và từ các khách hàng doanh nghiệp gặp khó khăn về dòng tiền. Tỷ lệ NPL toàn ngành đã tăng 20 điểm cơ bản so với quý trước, lên mức 2,5% trong quý 1/2025.

CHẤT LƯỢNG TÀI SẢN SUY GIẢM Ở KHỐI NGÂN HÀNG VỪA

Cụ thể, một số ngân hàng tư nhân như VPB, MBB, OCB, TPB, VIB ghi nhận NPL tăng đáng kể từ cho vay mua nhà cá nhân liên quan đến phân khúc đầu cơ hoặc các chủ đầu tư bất động sản gặp khó khăn. Các ngân hàng quốc doanh như BIDV, VietinBank cũng chứng kiến nợ xấu tăng từ nhóm khách hàng doanh nghiệp trong lĩnh vực vật liệu xây dựng.

Trái lại, các ngân hàng như ACB, Techcombank duy trì tỷ lệ hình thành nợ xấu ổn định nhờ chính sách hạn chế cấp tín dụng đối với các chủ đầu tư bất động sản đang gặp khó khăn.

Báo cáo cũng chỉ ra rủi ro tài sản tiềm ẩn đang gia tăng đối với các ngân hàng quốc doanh có quy mô cho vay lớn đối với khách hàng doanh nghiệp FDI (ví dụ: Vietcombank, BIDV) và các ngân hàng có danh mục cho vay tài chính tiêu dùng cá nhân lớn (ví dụ: VPBank, HDBank, MBBank) trong bối cảnh rủi ro thuế quan đối ứng từ Mỹ.

Tuy nhiên, VIS Rating kỳ vọng tỷ lệ hình thành nợ xấu của ngành sẽ giảm dần trong năm 2025, nhờ thị trường bất động sản phục hồi và các chính sách hỗ trợ của Chính phủ nhằm cải thiện khả năng trả nợ của doanh nghiệp.

Đáng chú ý, tỷ suất sinh lời trên bình quân tổng tài sản (ROAA) toàn ngành đi ngang ở mức 1,5% trong quý 1/2025, nhờ tăng trưởng tín dụng ở mức 3,6% từ đầu năm ở cả phân khúc cá nhân và doanh nghiệp. Tuy nhiên, biên lãi ròng (NIM) toàn ngành giảm trung bình 40 điểm cơ bản so với quý trước, đặc biệt ở các ngân hàng quy mô vừa do lãi suất cho vay thấp hơn và chi phí huy động cao hơn.

Điều này dẫn đến ROAA của các ngân hàng quy mô vừa sụt giảm, ngoại trừ SeABank được hưởng lợi từ việc thoái vốn công ty tài chính tiêu dùng. Một số ngân hàng quốc doanh khác cũng ghi nhận lợi nhuận thấp hơn do chi phí tín dụng tăng (ví dụ: VietinBank) hoặc lợi nhuận từ đầu tư trái phiếu thấp hơn (ví dụ: BIDV).

Ngược lại, các ngân hàng như Techcombank, HDBank, MBBank lại cải thiện được ROAA nhờ chi phí tín dụng thấp hơn, thu nhập từ phí cao hơn và/hoặc tăng thu hồi nợ xấu. Nhờ vậy, VIS Rating dự báo ROAA toàn ngành sẽ cải thiện trong năm 2025 nhờ tăng trưởng tín dụng mạnh hơn và giảm chi phí tín dụng.

BỘ ĐỆM VỐN MỎNG DẦN, THANH KHOẢN SIẾT CHẶT

Cũng theo báo cáo, trong quý 1/2025, bộ đệm hấp thụ rủi ro của ngành suy giảm, thể hiện qua tỷ lệ bao phủ nợ xấu (LLCR) giảm từ 91% cuối năm 2024 xuống còn 80%. Sự suy giảm này rõ rệt nhất ở các ngân hàng như BIDV, VietinBank, LPBank, TPBank, VIB. Các ngân hàng nhỏ vẫn duy trì quy mô vốn ở mức thấp nhất do lợi nhuận khiêm tốn và tăng trưởng tín dụng mạnh. Kế hoạch chi trả cổ tức bằng tiền mặt lớn của một số ngân hàng quy mô vừa (LPBank, OCB) dự kiến cũng sẽ làm suy giảm thêm bộ đệm vốn trong năm 2025.

Về nguồn vốn và thanh khoản, toàn ngành ghi nhận sự suy giảm do tăng trưởng cho vay vượt huy động tiền gửi. Tỷ lệ tiền gửi không kỳ hạn (CASA) trên tổng dư nợ cho vay toàn ngành giảm 2 điểm phần trăm so với quý trước xuống 18,8% trong quý 1/2025, chủ yếu do doanh nghiệp rút tiền gửi ở một số ngân hàng (LPBank, MBB, SeABank, TPBank). OCB là điểm sáng khi tiếp tục cải thiện tỷ lệ CASA nhờ các nỗ lực số hóa.

Tỷ lệ cho vay trên tiền gửi khách hàng (LDR) của ngành tăng lên mức cao nhất trong 5 năm, đạt 108% vào cuối quý 1/2025. Áp lực thanh khoản trở nên rõ rệt hơn tại một vài ngân hàng quy mô vừa do mức tài sản thanh khoản thấp và lượng tiền gửi rút ra đáng kể (ví dụ: TPBank, SeABank).

Với xu hướng tăng trưởng cho vay vượt huy động, VIS Rating kỳ vọng các ngân hàng sẽ gia tăng sự phụ thuộc vào phát hành trái phiếu dài hạn để bổ sung nhu cầu vốn.

{kind=link}