Trước nguy cơ lặp lại các cú sốc thanh khoản trên thị trường liên ngân hàng, nhiều chuyên gia cho rằng giải pháp không chỉ nằm ở công cụ điều tiết của Ngân hàng Nhà nước, mà còn ở việc khơi thông dòng tiền ngân sách thông qua đẩy nhanh tiến độ giải ngân đầu tư công…

Trải qua 1 tuần

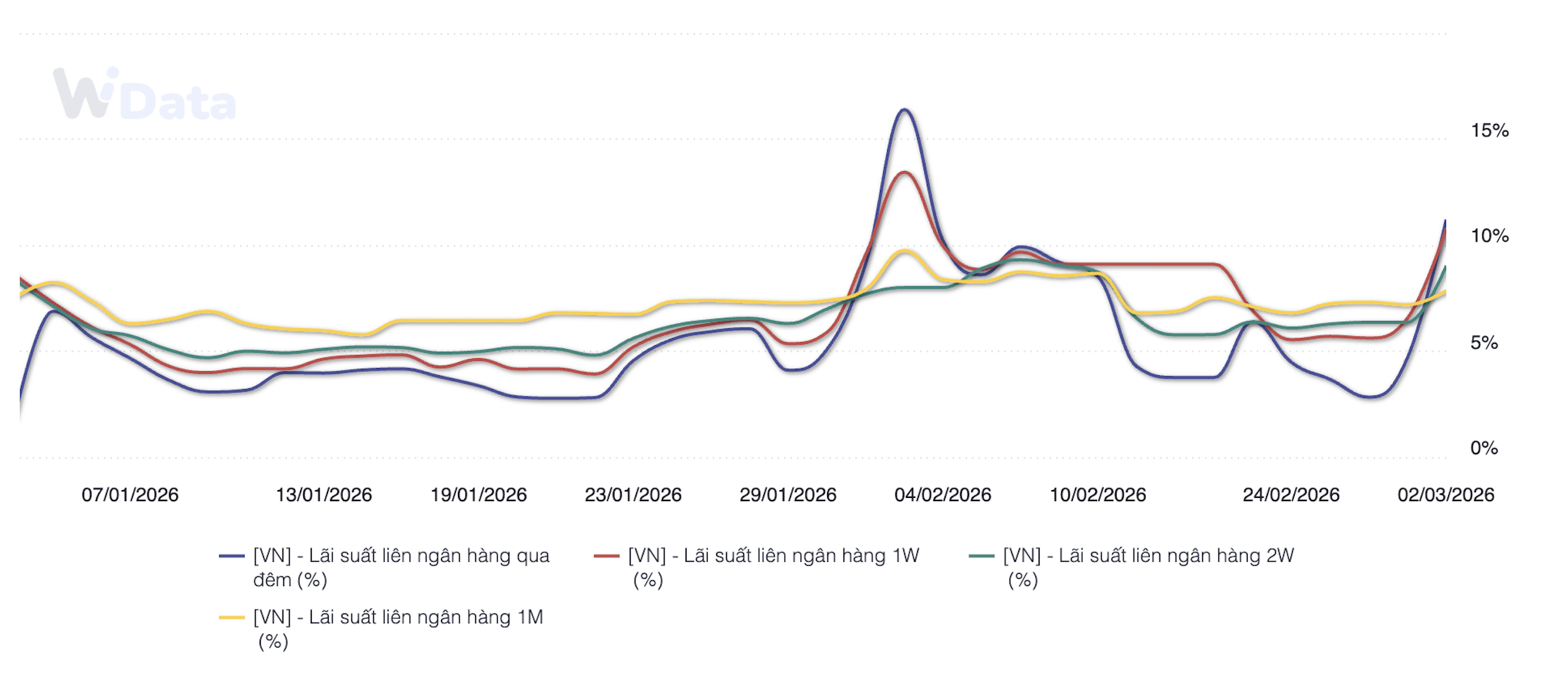

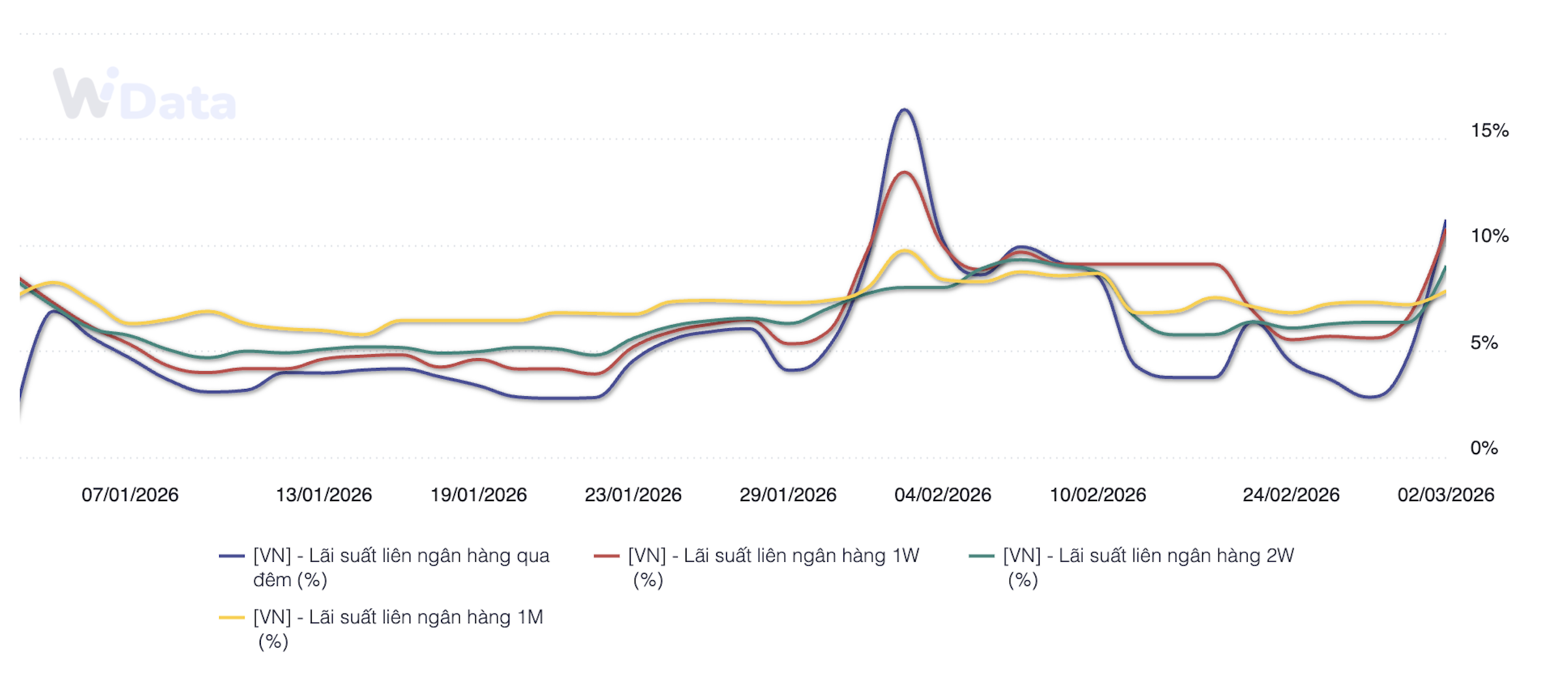

giao dịch ổn định sau kỳ nghỉ Tết Nguyên đán, trong 2 phiên giao dịch ngày 2 và

3/3, lãi suất liên ngân hàng các kỳ hạn dưới 1 tháng tăng vọt, cao hơn 6 điểm

phần trăm so với cuối tháng 2. Trước đó, trong các

phiên 2

–

4/2, lãi suất qua đêm từng chạm mức 17 – 18%/năm,

cao nhất kể từ năm 2014.

Theo các chuyên

gia, dư địa điều hành chính sách tiền tệ hiện nay bị thu hẹp trong khi Ngân hàng Nhà nước phải đồng thời cân đối giữa ba mục tiêu: duy trì lãi

suất thấp, ổn định tỷ giá và bảo đảm thanh khoản hệ thống.

Trong bối cảnh đó,

để tránh lặp lại các cú sốc thanh khoản như đã xảy ra trong tháng 2 và đầu

tháng 3, giải pháp không chỉ dừng lại ở việc điều tiết thông qua nhiều công cụ hỗn hợp của Ngân hàng Nhà nước. Vấn đề cốt lõi nằm ở cơ chế phối hợp giữa

chính sách tiền tệ và quản lý ngân quỹ nhà nước.

Trao đổi với phóng viên VnEconomy, TS. Hồ Sỹ Hoà, Giám đốc Nghiên cứu và Tư vấn đầu tư, Công ty Chứng

khoán DNSE, cho biết lãi suất thị trường liên ngân hàng đang chịu tác động đồng

thời từ ba yếu tố lớn: tiến độ giải ngân đầu tư công, hoạt động điều tiết của

Ngân hàng Nhà nước thông qua kênh thị trường mở (OMO) và biến động số dư tiền gửi

của Kho bạc Nhà nước tại các ngân hàng thương mại Nhà nước.

Nghiên cứu và Tư vấn đầu tư, Công ty Chứng khoán DNSE.

“Mặc dù Kho bạc Nhà nước không trực tiếp thực thi chính sách tiền tệ, song quy mô tiền gửi và cơ cấu kỳ hạn tiền gửi của cơ quan này tại các ngân hàng thương mại có tác động trực tiếp đến trạng thái thanh khoản của hệ thống. Khi số dư Kho bạc Nhà nước tăng hoặc giảm, dòng tiền trên thị trường liên ngân hàng có thể biến động mạnh, kéo theo sự thay đổi đáng kể của mặt bằng lãi suất ngắn hạn”.

Ông Hòa cho rằng để

ổn định thanh khoản và hạn chế đà tăng đột biến của lãi suất ngắn hạn, cần có sự

cải thiện mạnh mẽ trong tiến độ giải ngân đầu tư công nhằm giúp dòng tiền quay

trở lại hệ thống một cách ổn định hơn. Bên cạnh đó, Ngân hàng Nhà nước có thể

giảm áp lực thanh khoản thông qua việc mua ngoại tệ để bổ sung VND ra thị trường;

tuy nhiên, trong bối cảnh hiện nay, điều kiện thực hiện giải pháp này chưa thực

sự thuận lợi.

Theo các chuyên

gia, khi ngân sách nhà nước được thu về nhưng chưa được giải ngân ngay, số tiền

này sẽ tạm thời tích lũy tại tài khoản của Kho bạc Nhà nước. Trong giai đoạn

đó, dòng tiền không tiếp tục luân chuyển rộng rãi trong hệ thống ngân hàng như

khi đã được chi ra nền kinh tế. Hệ quả là lượng vốn khả dụng tại một số ngân

hàng có thể suy giảm, đặc biệt tại những tổ chức không nắm giữ trực tiếp nguồn

tiền gửi của Kho bạc. Điều này làm gia tăng nhu cầu vay mượn trên thị trường

liên ngân hàng và có thể đẩy lãi suất ngắn hạn tăng lên.

Ngược lại, khi đẩy

mạnh giải ngân đầu tư công, tiền ngân sách được chuyển tới doanh nghiệp, nhà thầu

và người lao động, sau đó quay trở lại hệ thống ngân hàng dưới hình thức tài khoản tiền gửi

và thanh toán. Quá trình này giúp cải thiện mức độ phân bổ thanh khoản trong hệ

thống, làm giảm áp lực thiếu hụt vốn ngắn hạn và góp phần hạ nhiệt mặt bằng lãi

suất liên ngân hàng.

-Phan Linh

{kind=link}