Vì sao giá căn hộ Hà Nội tăng liên tục 20 quý?

Savills cho biết, giá căn hộ sơ cấp trung bình đã tăng trong 20 quý liên tiếp do chi phí đất và chi phí xây dựng tăng, cơ sở hạ tầng phát triển và chất lượng được cải thiện. Cùng với đó, khả năng chi trả giảm và nhu cầu vay vốn tăng.

Trong báo cáo thị trường bất động sản Hà Nội quý 4/2023 của Savills cho thấy thị trường bất động sản phân khúc căn hộ tại Hà Nội có dấu hiệu phục hồi tích cực, song phân khúc biệt thự/liền kề vẫn còn nhiều khó khăn.

Giá căn hộ Hà Nội đã tăng 20 quý liên tiếp

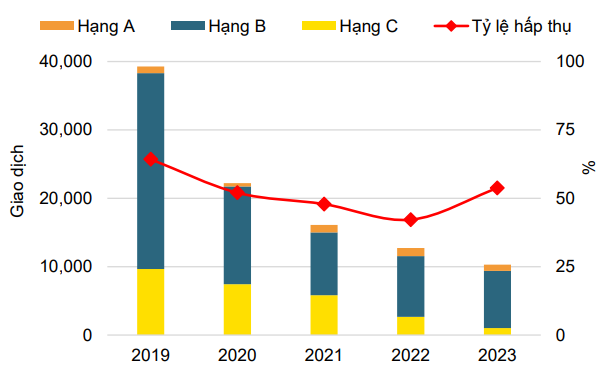

Nguồn cung căn hộ mới trong quý 4/2023 với 2,876 căn, tăng 52% so với quý trước nhưng giảm 1% so cùng kỳ. Nguồn cung sơ cấp đạt 11,911 căn, lần lượt giảm 40% so quý trước và 41% so cùng kỳ.

Tính cả năm 2023, nguồn cung mới ghi nhận mức thấp nhất trong vòng 10 năm với 10,403 căn, hạng B chiếm 84% nguồn cung.

Số lượng căn hộ bán được đạt 3,045 căn trong quý 4, tăng 45% so với quý trước và 5% so cùng kỳ. Trong đó, hạng B chiếm 84% số lượng căn bán được. Nguồn cung mới có tỷ lệ hấp thụ 46%.

Về giá căn hộ, giá sơ cấp trung bình đã tăng trong 20 quý liên tiếp lên 58 triệu đồng/m2, tăng 7% so với quý trước và 12% so cùng kỳ. Savills cho biết do chi phí đất và chi phí xây dựng tăng, cơ sở hạ tầng phát triển và chất lượng được cải thiện. Cùng với đó, khả năng chi trả giảm và nhu cầu vay vốn tăng.

Khoảng giá phổ biến cho các căn hộ có giá từ 51 – 70 triệu đồng/m2, chiếm 63% nguồn cung mới, tăng 24% so cùng kỳ. Các căn hộ trong khoảng giá này chiếm 49% số lượng căn bán được, tăng 21% so với cùng kỳ năm trước.

Các căn hộ có giá trên 4 tỷ đồng, chiếm 42% số lượng căn bán được trong năm 2023, tăng từ mức 3% trong năm 2019. Các căn hộ có giá từ 2 – 4 tỷ đồng chiếm 55% thị phần. Trong khi đó, chỉ 3% số căn hộ có giá bán dưới 2 tỷ đồng.

|

Tình hình hoạt động thị trường căn hộ từ năm 2019 – 2023

Nguồn: Savills

|

Vinhomes Ocean Park và Vinhomes Smart City đã cung cấp 46% nguồn cung mới và 33% số lượng căn bán được kể từ khi ra mắt vào cuối năm 2018 và đầu năm 2019 và phản ánh nhu cầu tiếp tục gia tăng ở khu vực ngoại thành.

Trong năm 2024, 15 dự án mới và giai đoạn tiếp theo của 2 dự án sẽ cung cấp 12,100 căn. Hạng B sẽ chiếm 79% thị phần.

Theo bà Đỗ Thu Hằng – Giám đốc Cấp Cao, Bộ Phận Nghiên Cứu và Tư Vấn Savills Hà Nội, có sự mất kết nối giữa nguồn cung và nguồn cầu ở Hà Nội, đặc biệt là nhà ở bình dân. Đường sắt đô thị và đường vành đai khi hoàn thành sẽ đẩy nhanh quá trình dịch chuyển ra ngoài trung tâm.

Phân khúc biệt thự/ liền kề chưa hết khó khăn

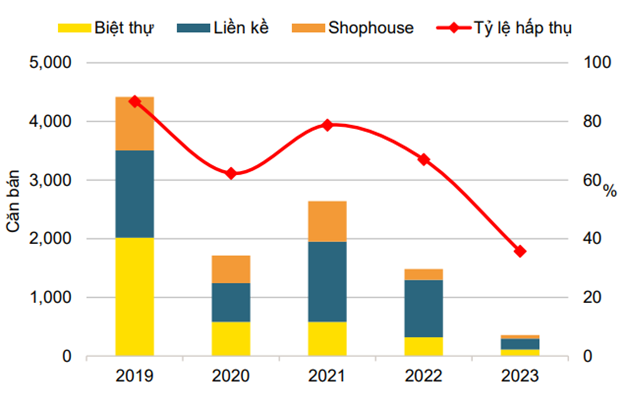

Tại thị trường này, nguồn cung mới có 87 căn, bao gồm 58 căn từ dự án mới Solasta Mansion tại Hà Đông và 29 căn từ dự án hiện hữu An Lạc Green Symphony tại Hoài Đức.

Tổng nguồn cung mới năm 2023 đạt 272 căn, giảm 82% so cùng kỳ và thấp nhất trong 10 năm qua. Nguồn cung sơ cấp đạt 710 căn đến từ 16 dự án, giảm 23% so cùng kỳ. Nhà liền kề là sản phẩm chính với thị phần 44%.

Số lượng giao dịch trong quý 4/2023 giảm 67% so cùng kỳ xuống còn 64 căn. Tỷ lệ hấp thụ trong quý chỉ đạt 9%, giảm 12 điểm % so cùng kỳ.

Năm 2023, chỉ có 359 căn được bán, thấp nhất kể từ năm 2014. Tổng số giao dịch giảm 76% so với 2022 và tỷ lệ hấp thụ trong 2023 chỉ đạt 36% giảm 31%.

Mặc dù hầu hết chủ đầu tư không thay đổi giá nhưng nguồn cung mới cùng lượng hàng tồn kho giá cao khiến giá sơ cấp trung bình tăng. Giá biệt thự sơ cấp tăng lên 160 triệu đồng/m2 đất với nguồn cung biệt thự mới gia nhập thị trường trong quý 4/2023.

Giá liền kề cải thiện 3% so với quý trước lên 194 triệu đồng/m2 đất. Giá shophouse cũng tăng 3% lên 328 triệu đồng/m2 đất.

Giá sơ cấp cao sẽ chuyển nhu cầu sang thị trường thứ cấp với nhiều lựa chọn, phù hợp với khả năng chi trả và pháp lý đảm bảo hơn. Giá biệt thự thứ cấp trên mỗi m2 đất thấp hơn giá sơ cấp trung bình 7%, liền kề thứ cấp có giá thấp hơn sản phẩm sơ cấp 24% và nhà phố thương mại thứ cấp có giá thấp hơn 40%.

|

Tình hình hoạt động thị trường biệt thự/ liền kề từ năm 2019 – 2023

Nguồn: Savills

|

Ông Matthew Powell – Giám Đốc Savills Hà Nội cho rằng, nguồn cung mới hạn chế, hàng tồn kho giá cao và niềm tin của người mua còn thấp đã tác động đến hoạt động của thị trường nhà ở thấp tầng. Cơ sở hạ tầng phát triển trong tương lai sẽ tiếp tục thúc đẩy nhu cầu nhà ở ra các tỉnh và khu vực lân cận với giá cả hợp lý hơn và quỹ đất lớn.

Dự kiến năm 2024, thị trường sẽ có thêm 2,932 căn mới từ 13 dự án; 82% sẽ đến từ các dự án mới. Đến năm 2026, dự kiến sẽ có 14,000 căn mới từ 37 dự án. Các dự án lớn mới sẽ cung cấp thêm nguồn cung cho thị trường gồm Vinhomes Cổ Loa và Vinhomes Wonder Park.

Thanh Tú

{kind=link}