Tăng trưởng hai chữ số: Áp lực tái cấu trúc hệ thống cung ứng vốn

Nửa đầu năm 2026, thị trường tài chính toàn cầu tiếp tục biến động dưới tác động của bất ổn địa chính trị, chính sách tiền tệ và quá trình tái phân bổ dòng vốn quốc tế. Các nền kinh tế có nền tảng vĩ mô ổn định có nhiều cơ hội hơn trong việc phát triển thị trường vốn, trong đó có Việt Nam.

Với mục tiêu tăng trưởng GDP từ 10% trở lên, nhu cầu vốn của nền kinh tế tiếp tục gia tăng. Tuy nhiên, mô hình cung ứng vốn chủ yếu dựa vào tín dụng ngân hàng đang đối mặt với nhiều giới hạn khi tỷ lệ dư nợ tín dụng/GDP ở mức cao, tăng trưởng tín dụng vượt tốc độ tăng huy động vốn, yêu cầu về an toàn vốn ngày càng khắt khe.

Trong bối cảnh đó, các định chế tài chính phi ngân hàng (NBFIs) tiếp tục khẳng định vai trò trong việc đa dạng hóa nguồn cung vốn cho nền kinh tế. Nếu các công ty chứng khoán (CTCK) là cầu nối huy động nguồn vốn trung và dài hạn thông qua thị trường vốn, các công ty tài chính tiêu dùng (CTTC) góp phần mở rộng khả năng tiếp cận tín dụng của khu vực hộ gia đình.

Nâng hạng thị trường: Khởi đầu của chu kỳ tái cấu trúc

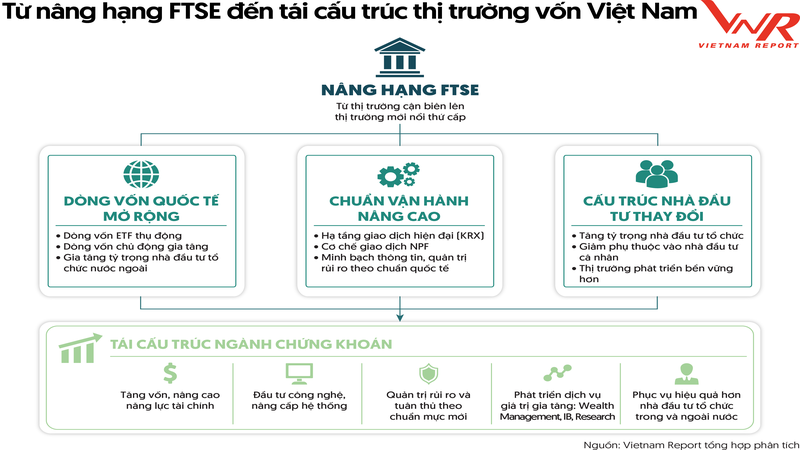

Việc FTSE Russell chính thức nâng hạng thị trường Việt Nam đánh dấu quá trình chuyển đổi của thị trường chứng khoán từ mô hình tăng trưởng chủ yếu dựa vào nhà đầu tư cá nhân sang hướng tới dòng vốn tổ chức và chuẩn mực vận hành quốc tế. Việt Nam được dự báo sẽ thu hút dòng vốn thụ động từ giai đoạn đầu thông qua các quỹ ETF mô phỏng chỉ số.

Quá trình nâng hạng sẽ làm thay đổi cấu trúc của thị trường vốn: (1) Cấu trúc nhà đầu tư sẽ dịch chuyển theo hướng thể chế hóa; (2) Năng lực tài chính trở thành lợi thế cạnh tranh cốt lõi; và (3) Cạnh tranh chuyển từ mở rộng khách hàng sang nâng cao năng lực vận hành.

Phần lớn doanh nghiệp tham gia khảo sát của Vietnam Report đánh giá nâng hạng thị trường và vận hành hệ thống KRX cùng các cơ chế giao dịch là hai động lực quan trọng nhất thúc đẩy thị trường trong nửa cuối năm 2026. Tác động của cải cách hạ tầng/thể chế được đánh giá cao hơn dòng vốn ngoại ngắn hạn, chứng minh giá trị lớn nhất của quá trình nâng hạng không nằm ở lượng vốn đổ vào ngay lập tức mà ở việc nâng chuẩn vận hành, chất lượng của thị trường vốn.

Chu kỳ tăng trưởng sau nâng hạng của CTCK

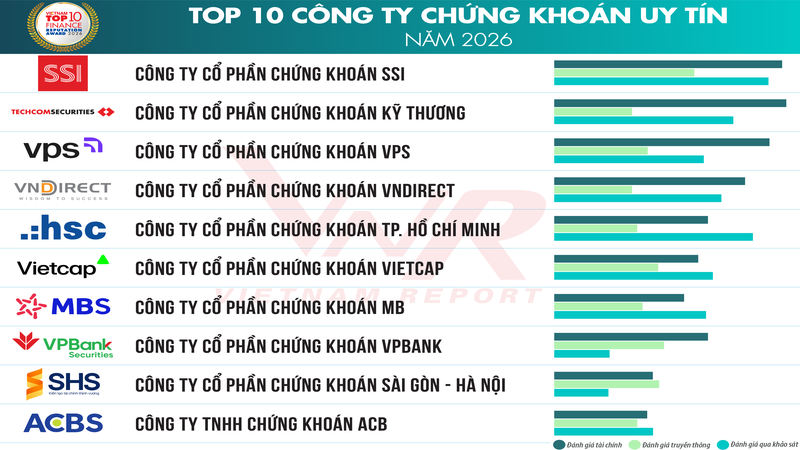

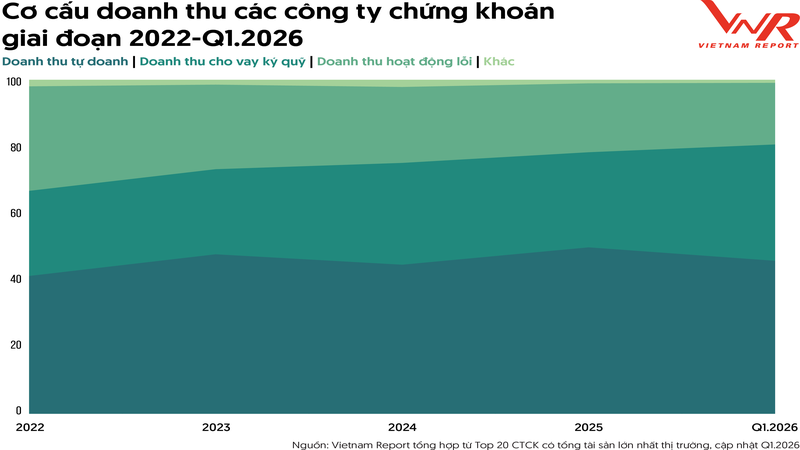

Quý I/2026, thị trường chứng khoán phân hoá khi VN-Index duy trì vùng điểm cao nhưng thanh khoản suy giảm. Tổng lợi nhuận sau thuế toàn ngành tăng 22,5% so với cùng kỳ năm trước, song tập trung ở nhóm CTCK quy mô lớn – 4 CTCK có quy mô lớn nhất chiếm 52,9% tổng lợi nhuận trước thuế, đóng góp 93% vào mức tăng trưởng chung. Tỷ trọng doanh thu môi giới giảm (18,4%), cho vay ký quỹ và tự doanh trở thành động lực tăng trưởng chính (lần lượt chiếm 34,8% và 45,8%), cho thấy xu hướng chuyển từ mô hình trung gian giao dịch sang định chế tài chính dựa trên năng lực bảng cân đối kế toán.

Dư nợ cho vay margin đạt mức kỷ lục gần 424.000 tỷ đồng, quy mô dư nợ mở rộng do chi phí huy động vốn gia tăng, trong khi thanh khoản thị trường suy giảm khiến lợi thế cạnh tranh ngày càng nghiêng về các CTCK có nền tảng vốn mạnh.

Theo khảo sát của Vietnam Report, đa số doanh nghiệp dự báo kịch bản thị trường tăng trưởng nhưng phân hóa giữa các nhóm cổ phiếu; đồng thời khẳng định ưu tiên lớn nhất là hoàn thiện khung pháp lý, nâng cao chất lượng doanh nghiệp niêm yết và cải thiện tính minh bạch. Với nhà đầu tư, tiêu chí lựa chọn CTCK cũng thay đổi, chú trọng đến chất lượng nền tảng giao dịch (88,2%) hơn là chi phí (47,1%).

Chu kỳ tăng trưởng sau tái cấu trúc của CTTC

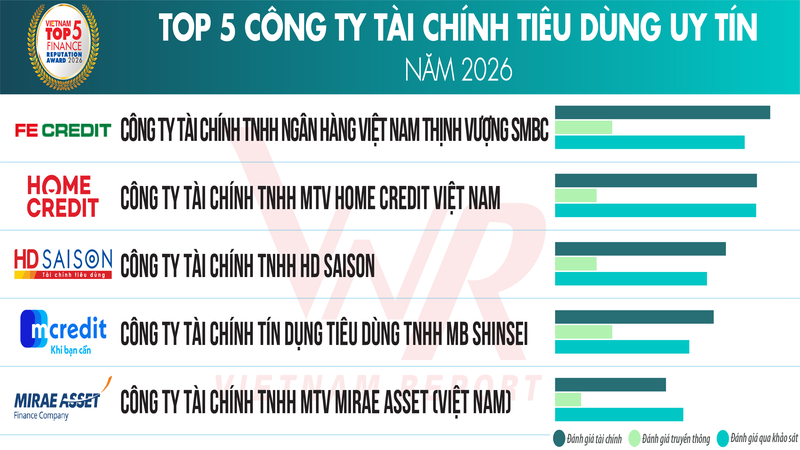

Sau giai đoạn chịu nhiều sức ép từ nợ xấu và suy giảm nhu cầu tiêu dùng giai đoạn 2023-2024, thị trường tài chính tiêu dùng bước vào chu kỳ tăng trưởng mới với trọng tâm là chất lượng thay vì tốc độ. Các CTTC chủ động cơ cấu lại danh mục tín dụng theo hướng ưu tiên chất lượng tài sản, siết chặt quản trị rủi ro và sàng lọc khách hàng. Cơ cấu sản phẩm chuyển từ cho vay tiền mặt tín chấp sang thẻ tín dụng, cho vay trả góp tại điểm bán, tài chính nhúng, mua trước trả sau…

Khảo sát của Vietnam Report cho thấy người tiêu dùng hiện nay không chỉ quan tâm đến lãi suất, chi phí vay ưu đãi (78,9%) hay thủ tục thuận tiện (63,2%), mà còn ưu tiên tính minh bạch (73,7%), chất lượng dịch vụ và bảo mật dữ liệu (52,6%); các CTTC cũng tập trung vào nâng cao uy tín, trải nghiệm khách hàng và phát triển sản phẩm tài chính số.

Ngoài ra, triển vọng dài hạn của thị trường tài chính tiêu dùng Việt Nam được hỗ trợ bởi sự hoàn thiện nhanh chóng của khung pháp lý, sự mở rộng của tầng lớp trung lưu, tốc độ gia tăng thu nhập và nhu cầu tiêu dùng trong nước.

(Nguồn: Vietnam Report)

Nguồnvietnamnet.vn

{kind=link}