Tràn lan các hội nhóm rủ nhau “bùng nợ” trên mạng xã hội

Với suy nghĩ “không làm mà có ăn”, nhiều người sau khi vay tiền tại các công ty tài chính đã tham gia vào các hội nhóm hướng dẫn “bùng nợ” nhằm quỵt số tiền đã vay.

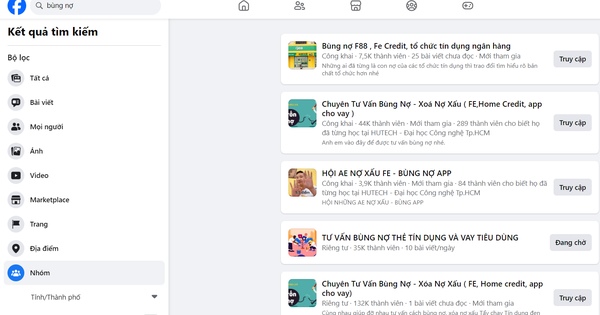

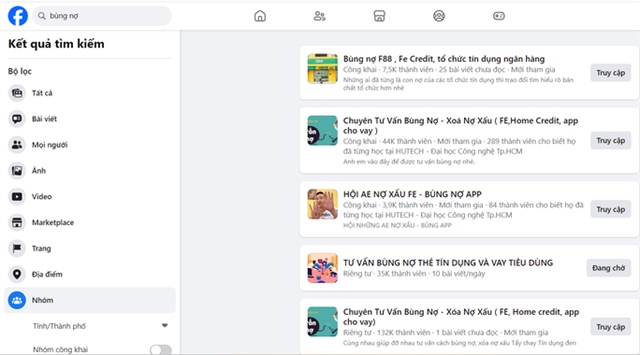

Theo ghi nhận, chỉ cần tìm kiếm với từ khóa “bùng nợ” trên các mạng xã hội lập tức sẽ có hơn 100 group hiện ra. Đáng nói, những hội này lại có lượng thành viên tham gia cực khủng. Cụ thể, hội “Chuyên Tư Vấn Bùng Nợ – Xóa Nợ Xấu (FE, Homecredit, app cho vay)” có tới 132.000 thành viên, “Hội bùng app vay tiền và cách đối phó” tới 107.000 thành viên…

Tràn lan các hội nhóm chia sẻ kinh nghiệm “bùng nợ” trên mạng xã hội

|

Theo dõi các nhóm này, mỗi ngày có hơn chục bài đăng với nhiều nội dung như hỏi cách “bùng nợ”, hướng dẫn chiêu quỵt nợ các app cho vay… và dưới mỗi bài đăng đều có hàng trăm lượt thích (like), tương tác (comment) bày tỏ sự tán thành, biểu dương và góp thêm cách để việc xù nợ được dễ dàng mà không bị phát hiện.

Hoặc có người còn công khai rao bán các dịch vụ “bùng nợ” công ty tài chính hoặc các app cho vay với nhiều mức giá khác nhau nhưng mức độ tin cậy thì khó ai kiểm chứng được. Điều này tiềm ẩn nguy cơ lừa đảo rất lớn.

Điển hình như trên Facebook, một người dùng tên T.Q đăng một bài viết: “Mới bùng nợ vài ngày mà giờ bị gọi nhắc quá, có cách nào bùng hướng dẫn với”. Ít phút sau, các bình luận được để lại “Inbox để tư vấn cách bùng”, “Bùng thoải mái, đừng nghe máy là được”…

Một tài khoản khác cho biết mua trả góp điện thoại qua công ty tài chính hơn 20 triệu đồng nhưng đã 2 tháng không trả nợ và thắc mắc “nếu không trả thì sẽ như thế nào?”. Đáng ngạc nhiên là bên dưới bài đăng này, hàng chục dòng bình luận khẳng định “không sao đâu”, “bùng thoải mái”, “càng trả càng nợ, bùng là hết nợ”,…

Thậm chí nhiều thành viên trong các hội nhóm không ngại khoe “chiến tích bùng nợ” của mình và lấy đó như một cái cớ để quảng cáo, mời chào các thành viên nhẹ dạ sử dụng dịch vụ “hỗ trợ trốn nợ, xóa nợ”.

Theo Hiệp hội Ngân Hàng Việt Nam (VNBA), các công ty tài chính tiêu dùng thời gian qua gặp rất nhiều khó khăn trong hoạt động kinh doanh, nhất là trong hoạt động thu nợ trước thực trạng “bùng nợ” ngày càng gia tăng.

Cụ thể, một số khách hàng đã cố tình dựa vào những việc cơ quan chức năng tiến hành kiểm tra các công ty tài chính và cho rằng hoạt động thu hồi nợ của các công ty tài chính tiêu dùng này là phạm pháp, dẫn đến chây ỳ việc trả nợ và có hành vi thách thức lại cán bộ thu hồi nợ khi bị nhắc nợ nhiều lần.

Việc này dẫn đến tỉ lệ khách vay “không trả nợ” ngày càng cao; trong khi đó, chế tài với khách hàng này chưa có và việc khởi kiện lại khó thực hiện với các khoản nợ giá trị thấp.

Thêm vào đó, gần đây xảy ra hiện tượng “rủ nhau bùng nợ” từ một bộ phận khách hàng sau những thông tin cơ quan điều tra khởi tố một số đối tượng đòi nợ “khủng bố”, đòi nợ phản cảm nở rộ, gây những tác động xấu tới thị trường, ảnh hưởng lớn đến hoạt động thu nợ của các công ty tài chính tiêu dùng.

Theo Hiệp hội Ngân hàng, việc khách hàng chậm trả nợ khiến cho các công ty tài chính tiêu dùng phải tăng chi phí cho hoạt động nhắc nợ, đòi nợ bao gồm vận hành, nhân lực và chi phí pháp lý.

Ngoài ra, theo quy định của cơ quan quản lý, các tổ chức cho vay bắt buộc phải trích lập dự phòng theo tình hình nợ xấu thực tế, làm ảnh hưởng đến khả năng tăng trưởng kinh doanh. Hậu quả là lãi suất cho vay bắt buộc phải được điều chỉnh tăng, qua đó tác động trực tiếp đến người đi vay.

Lê Tỉnh

{kind=link}