Quy mô tài sản và tiền gửi khách hàng cùng thu hẹp

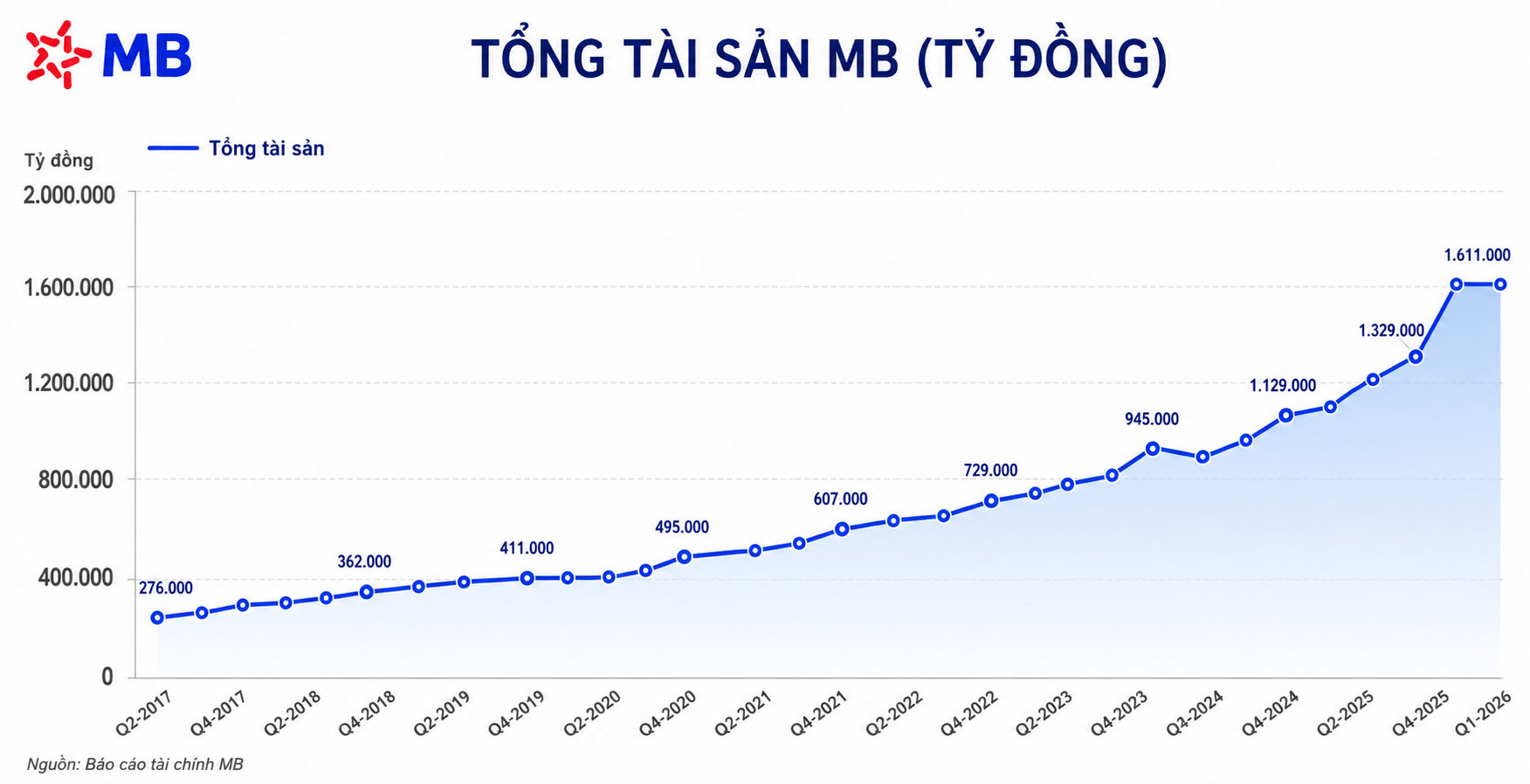

Theo báo cáo tài chính hợp nhất quý 1/2026, tổng tài sản của MB tại ngày 31/3 đạt khoảng 1,611 triệu tỷ đồng, giảm hơn 4.500 tỷ đồng, tương ứng giảm khoảng 0,3% so với cuối năm 2025.

Dù vậy, nếu so với cùng kỳ năm trước, tổng tài sản của MB vẫn tăng rất mạnh. Cuối quý 1/2025, quy mô tài sản của ngân hàng mới ở mức khoảng 1,157 triệu tỷ đồng, thấp hơn hiện nay gần 454.000 tỷ đồng, tương ứng mức tăng khoảng 39% sau một năm. Đồng thời, MB hiện vẫn là ngân hàng có quy mô tài sản lớn thứ 5 hệ thống, đứng sau nhóm Big4 gồm Agribank, BIDV, VietinBank và Vietcombank.

Nguyên nhân chính kéo tổng tài sản MB đi xuống trong quý đầu năm đến từ việc ngân hàng giảm mạnh lượng tiền gửi tại Ngân hàng Nhà nước.

Cụ thể, khoản mục tiền gửi tại Ngân hàng Nhà nước giảm từ khoảng 68.494 tỷ đồng cuối năm 2025 xuống còn hơn 15.156 tỷ đồng vào cuối quý 1/2026, tương ứng giảm hơn 53.300 tỷ đồng, tương đương gần 78% chỉ sau 3 tháng. Bên cạnh đó, tiền gửi và cho vay các tổ chức tín dụng khác cũng giảm từ gần 182.924 tỷ đồng xuống khoảng 165.298 tỷ đồng, tương ứng giảm khoảng 9,6%.

Ở chiều ngược lại, nhiều cấu phần tài sản khác vẫn ghi nhận tăng trưởng mạnh, đặc biệt là cho vay khách hàng và đầu tư chứng khoán.

Đến cuối quý 1/2026, dư nợ cho vay khách hàng của MB đạt hơn 1,120 triệu tỷ đồng, tăng khoảng 36.500 tỷ đồng, tương ứng tăng khoảng 3,4% so với cuối năm trước. Sau khi trừ dự phòng rủi ro, cho vay khách hàng ròng đạt khoảng 1,106 triệu tỷ đồng, tăng gần 3,3%. Cho vay khách hàng hiện tiếp tục là khoản mục lớn nhất trong cơ cấu tài sản của MB, chiếm gần 69% tổng tài sản.

Ngoài tín dụng, MB cũng tăng mạnh quy mô đầu tư chứng khoán. Giá trị chứng khoán đầu tư cuối quý 1 đạt gần 262.830 tỷ đồng, tăng hơn 37.200 tỷ đồng, tương ứng tăng khoảng 16,5% so với cuối năm 2025.

Về phía nguồn vốn, tiền gửi khách hàng tại MB tính đến cuối quý 1/2026 đạt 905.918 tỷ đồng, giảm gần 15.500 tỷ đồng, tương ứng giảm khoảng 1,7% so với cuối năm ngoái.

Trước đó, trong năm 2025, quy mô tiền gửi khách hàng tại MB đã tăng rất nhanh. Từ mức khoảng 722.622 tỷ đồng cuối quý 1/2025, tiền gửi khách hàng tăng lên 783.292 tỷ đồng vào cuối quý 2, tiếp tục nhích lên 788.030 tỷ đồng cuối quý 3 và tăng vọt lên 921.368 tỷ đồng vào cuối năm 2025.

Như vậy, chỉ sau một năm, quy mô tiền gửi khách hàng tại MB đã tăng gần 183.300 tỷ đồng, tương ứng mức tăng khoảng 25% trước khi điều chỉnh nhẹ trong quý đầu năm nay.

Vì thế, dù sụt giảm trong quý 1/2026, tiền gửi khách hàng của MB hiện vẫn tăng rất mạnh so với cùng kỳ năm trước. Cuối quý 1/2025, khoản mục này mới ở mức khoảng 722.622 tỷ đồng, thấp hơn hiện nay hơn 183.000 tỷ đồng.

Danh mục phát hành giấy tờ có giá cũng tăng mạnh lên 208.817 tỷ đồng, cao hơn hơn 21.500 tỷ đồng, tương ứng tăng khoảng 11,5% so với cuối năm trước, cho thấy ngân hàng tiếp tục đẩy mạnh huy động vốn trung và dài hạn.

Tại thời điểm cuối tháng 3, vốn chủ sở hữu của MB tiếp tục tăng lên gần 149.745 tỷ đồng. Trong đó, lợi nhuận chưa phân phối lũy kế đạt hơn 40.061 tỷ đồng.

Lợi nhuận quý I lập kỷ lục mới

Về kết quả kinh doanh, MB kết thúc quý 1/2026 với lợi nhuận tiếp tục duy trì ở nhóm cao nhất hệ thống ngân hàng, dù tăng trưởng đã chậm lại so với giai đoạn bứt phá trước đó.

Theo báo cáo tài chính hợp nhất, quý đầu năm nay MB ghi nhận tổng lợi nhuận trước thuế đạt 9.628 tỷ đồng, tăng gần 15% so với cùng kỳ năm trước.

Động lực tăng trưởng chính của MB tiếp tục đến từ hoạt động tín dụng khi thu nhập lãi thuần duy trì quy mô rất lớn.

Trong quý 1/2026, MB ghi nhận thu nhập lãi và các khoản thu nhập tương tự đạt gần 28.982 tỷ đồng, tăng gần 48% so với cùng kỳ năm trước.

Tuy nhiên, chi phí vốn cũng tăng nhanh khi chi phí lãi và các chi phí tương tự lên tới hơn 14.069 tỷ đồng, tăng gần 78% so với cùng kỳ. Sau khi khấu trừ, thu nhập lãi thuần đạt khoảng 14.913 tỷ đồng, tăng hơn 27% so với quý 1/2025.

Đây tiếp tục là nguồn đóng góp lớn nhất vào cơ cấu doanh thu của MB, chiếm khoảng 86% tổng thu nhập hoạt động.

Hoạt động dịch vụ tiếp tục ghi nhận tăng trưởng tích cực. Trong quý đầu năm, thu nhập từ hoạt động dịch vụ của MB đạt khoảng 4.584 tỷ đồng, tăng gần 27% so với cùng kỳ. Sau khi trừ chi phí, lãi thuần từ hoạt động dịch vụ đạt khoảng 1.709 tỷ đồng, tăng hơn 38% so với quý 1 năm ngoái. Đây tiếp tục là một trong những mảng tăng trưởng ổn định của ngân hàng trong nhiều năm gần đây.

Ở chiều ngược lại, hoạt động kinh doanh ngoại hối bất ngờ ghi nhận thua lỗ nhẹ khoảng 32 tỷ đồng, trong khi cùng kỳ năm trước lãi hơn 537 tỷ đồng. Mảng mua bán chứng khoán đầu tư cũng chuyển từ lãi hơn 509 tỷ đồng cùng kỳ sang lỗ khoảng 331 tỷ đồng trong quý này.

Theo đó, tổng thu nhập hoạt động của MB trong quý 1/2026 đạt khoảng 17.430 tỷ đồng, tăng hơn 13% so với cùng kỳ năm trước.

Trong khi đó, ngân hàng tiếp tục kiểm soát chi phí tương đối tốt. Chi phí hoạt động ở mức khoảng 4.347 tỷ đồng, tăng khoảng 10% nhưng thấp hơn đáng kể tốc độ tăng doanh thu, giúp hiệu quả hoạt động được cải thiện. Nhờ đó, lợi nhuận thuần từ hoạt động kinh doanh trước chi phí dự phòng rủi ro tín dụng đạt hơn 13.083 tỷ đồng, tăng khoảng 15% so với cùng kỳ.

Một điểm đáng chú ý trong quý đầu năm nay là MB tiếp tục đẩy mạnh trích lập dự phòng rủi ro tín dụng. Cụ thể, chi phí dự phòng rủi ro tín dụng lên tới khoảng 3.455 tỷ đồng, tăng gần 16% so với cùng kỳ năm trước. Đây cũng là nguyên nhân khiến tốc độ tăng lợi nhuận chậm hơn tăng trưởng doanh thu cốt lõi.

So với quý trước, lợi nhuận của MB có phần hạ nhiệt khi quý 4/2025 ngân hàng từng ghi nhận hơn 11.129 tỷ đồng lợi nhuận trước thuế. Tuy nhiên, nếu xét theo quý 1 hằng năm, đây vẫn là mức lợi nhuận cao kỷ lục của ngân hàng này.

{kind=link}