LTS: TS. Cấn Văn Lực và Nhóm tác giả Viện Nghiên cứu kinh tế BIDV vừa công bố báo cáo đánh giá nhanh tác động của chiến sự tại Iran đối với kinh tế thế giới và Việt Nam. Chúng tôi xin đăng nguyên văn báo cáo để quý độc giả tiện theo dõi.

———-

Chiến sự tại Iran là một biến cố địa chính trị, xung đột vũ trang lớn ngay đầu năm 2026, tạo ra cú sốc năng lượng và vận tải, tác động rộng và sâu đến nhiều lĩnh vực chính trị, kinh tế, xã hội, môi trường và an sinh. Nhằm giúp các nhà hoạch định chính sách, địa phương và doanh nghiệp xây dựng kịch bản điều hành hoạt động, Viện Nghiên cứu Kinh tế BIDV thực hiện Báo cáo đánh giá nhanh tác động của Chiến sự tại Iran tới kinh tế thế giới và Việt Nam. Báo cáo lượng hóa tác động đến cuối năm 2026 theo ba kịch bản với mức độ ảnh hưởng khác nhau, từ đó đưa ra một số khuyến nghị.

Tác động đến tâm lý và các thị trường nhạy cảm rủi ro địa chính trị và vũ trang

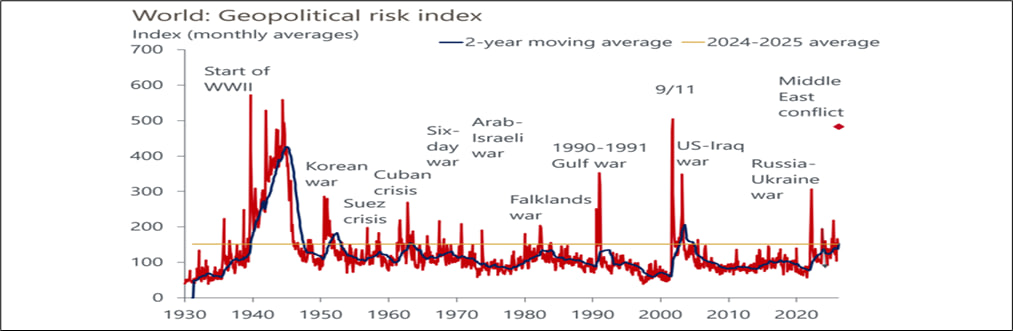

Sau khi chiến sự nổ ra (từ 28/2 đến nay), tâm lý bất an, e ngại rủi ro và thận trọng xuất hiện và tăng nhanh, được phản ảnh qua chỉ số rủi ro địa chính trị toàn cầu, đạt đỉnh mới từ năm 2001 và hiện đang ở mức tương đương Chiến tranh vùng vịnh (Hình 1).

Hình 1: Diễn biến chỉ số Geopolitical risk index giai đoạn 1930- nay

Nguồn: Oxford Economics.

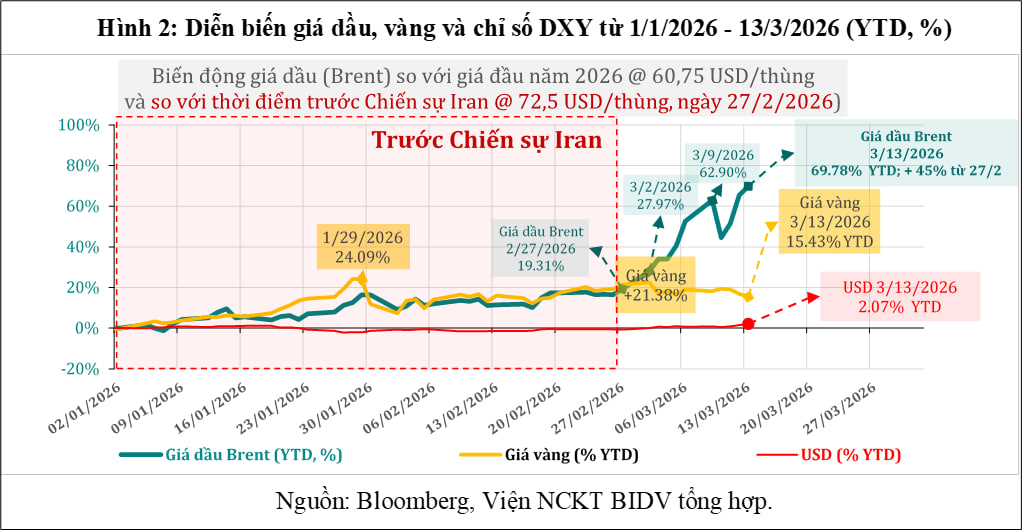

Với các thị trường nhạy cảm rủi ro địa chính trị và vũ trang, giá cả biến động nhanh; trong đó, giá dầu khí là biến số nhạy nhất. Giá dầu thô Brent có lúc lên đến 115,6 USD/thùng ngày 2/3/2026 (tăng 99,5% so với đầu năm), sau đó giảm nhờ các nước xả kho dự trữ. Tuy nhiên, các ngày tiếp theo, giá dầu tăng mạnh trở lại cùng với mức độ căng thẳng tăng lên của chiến sự. Tâm lý nhà đầu tư giai đoạn này là e ngại cuộc chiến leo thang và eo biển Hormuz (chiếm khoảng 20% lượng vận tải dầu và khí hóa lỏng tự nhiên LNG toàn cầu) bị phong tỏa. Theo đó, đến hết ngày 13/3/2026, giá dầu Brent đã tăng gần 70% từ đầu năm đến nay, hay tăng 45% từ khi có chiến sự (27/2) – Hình 2; giá dầu thô WTI cũng có những diễn biến tương tự.

Trong khi đó, đồng USD có xu hướng mạnh lên (tăng 2,1% so với đầu năm, tăng 1,4% kể từ khi chiến sự xảy ra đến nay) do nhà đầu tư ưu tiên tài sản trú ẩn và kỳ vọng Fed giảm đà hạ lãi suất (khi thận trọng với rủi ro giá cả, lạm phát tăng trở lại trong bối cảnh thuế quan và chiến sự Iran bất định). Trong bối cảnh đó, giá vàng tăng đột biến lên đến 5.400 USD/ounce khi chiến sự nổ ra, nhưng những ngày sau đó giảm 6% về mức 5.050 USD/ounce những ngày gần đây, tăng 21,4% từ đầu năm đến ngày 27/2 và chỉ còn tăng 15,4% tính đến hết ngày 13/3/2026, chủ yếu là do vàng được định giá bằng USD, khi USD mạnh lên đồng nghĩa với việc giá vàng giảm. Ngoài ra, kỳ vọng Fed có thể neo lãi suất cao, làm giảm hấp dẫn của vàng khi so với đầu tư hưởng lãi suất còn cao (Hình 2).

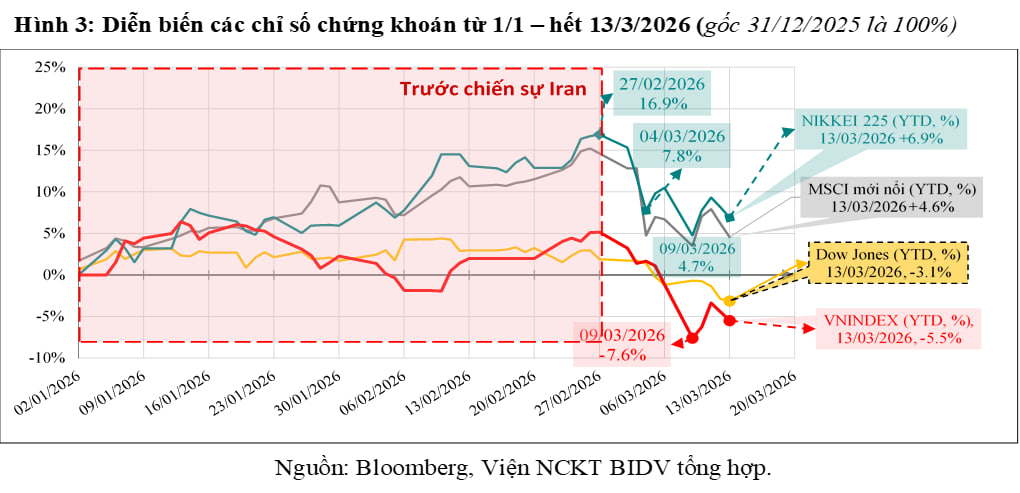

Đồng USD mạnh lên đã và đang tăng áp lực tỷ giá đối với nhiều đồng tiền (trong đó có VND), tăng chi phí nhập khẩu và rủi ro đảo chiều dòng vốn đầu tư gián tiếp, đặc biệt là trên thị trường chứng khoán (TTCK). Trước khi chiến sự nổ ra, phần lớn các TTCK vẫn duy trì xu hướng ổn định hoặc tăng so với đầu năm, phản ánh kỳ vọng tích cực về triển vọng kinh tế và lãi suất toàn cầu trên đà giảm. Tuy nhiên, kể từ khi chiến sự nổ ra, tâm lý e ngại rủi ro gia tăng rõ rệt, khiến đa số các TTCK (Dow Jones, Nikkei, MSCI thị trường mới nổi, VNIndex,..v.v.) đồng loạt giảm. Các chỉ số chứng khoán tại Nhật Bản và các thị trường mới nổi Châu Á ghi nhận mức giảm mạnh hơn do nhạy cảm hơn với biến động giá năng lượng và rủi ro địa chính trị, nhất là khi eo biển Hormuz bị phong tỏa một phần lớn. Xu hướng này cho thấy chiến sự Iran là “cú sốc kép địa chính trị – năng lượng” đã làm gia tăng bất định đối với thị trường tài chính toàn cầu, đồng thời thúc đẩy sự dịch chuyển dòng vốn từ tài sản rủi ro sang các tài sản an toàn như USD, vàng và trái phiếu chính phủ…v.v.

Tác động đến kinh tế – tài chính thế giới

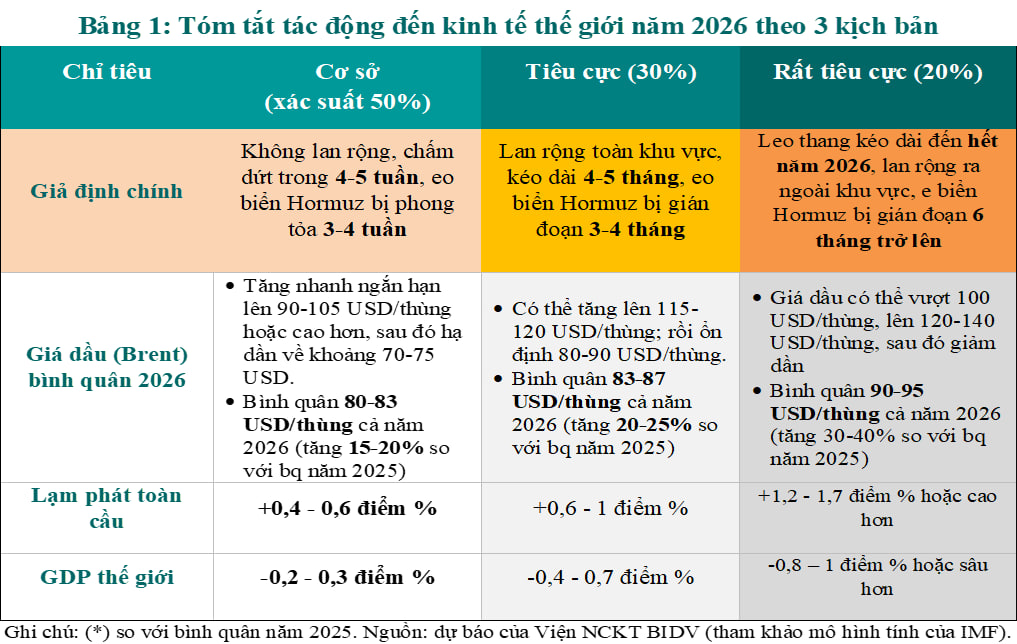

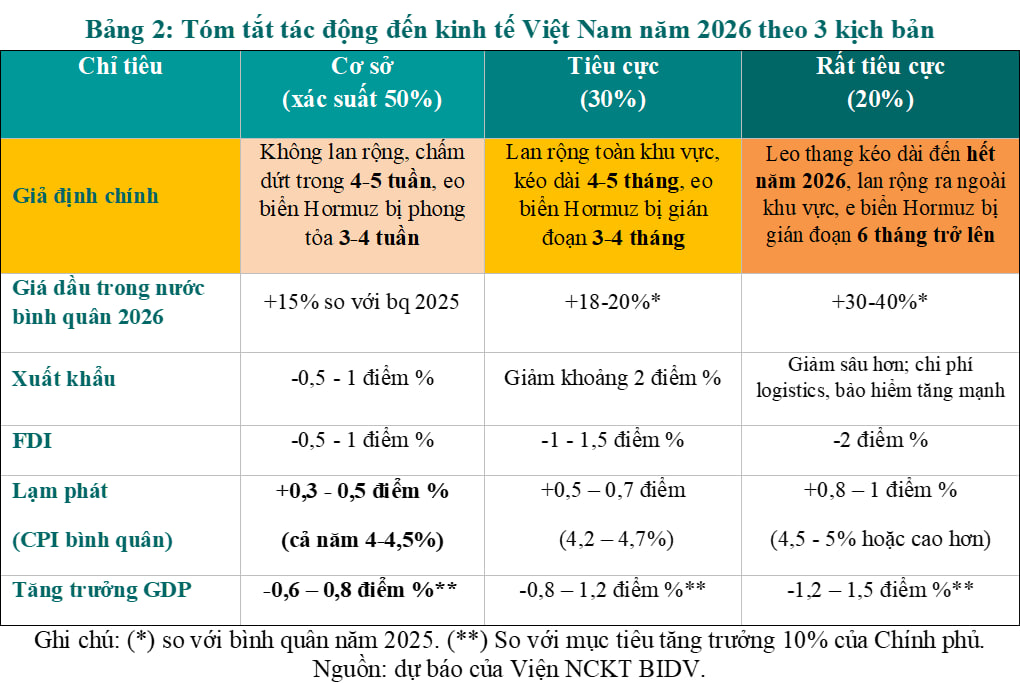

Mức độ tác động còn tùy thuộc nhiều vào tình hình chiến sự với tính chất càng kéo dài, càng tác động nhiều và tiêu cực nhiều. Nhóm Nghiên cứu đánh giá tác động của chiến sự tại Iran theo 3 kịch bản khác nhau.

Với kịch bản 1 – Kịch bản cơ sở (xung đột chấm dứt trong 4-5 tuần, không lan quá rộng, xác suất xảy ra 50%), giá dầu quốc tế (Brent) được dự báo có thể tăng vọt ban đầu lên tầm 90 -105 USD/thùng, ở một số thời điểm, sau đó giảm trở lại với kỳ vọng xung đột hạ nhiệt, về mức bình quân cả năm 2026 khoảng 80-83 USD/thùng (tăng 15-20% so với bình quân cả năm 2025). Khi đó, theo mô hình của IMF, Nhóm Nghiên cứu dự báo lạm phát toàn cầu có thể tăng thêm khoảng 0,4-0,6 điểm % so với dự báo 3,6% hồi đầu năm 2026 và GDP toàn cầu năm 2026 giảm khoảng 0,2-0,3 điểm % so với dự báo mức 2,6-3,1% hồi đầu năm.

Với kịch bản 2 – Kịch bản tiêu cực (xung đột kéo dài khu vực, eo biển Hormuz bị phong tỏa trong vài tháng), nguồn cung tiếp tục căng, giá có thể tăng lên mức 115-120 USD/thùng ở một số thời điểm, sau đó hạ nhiệt về mức bình quân cả năm khoảng 80-85 USD/thùng (tăng 15-20% so với bình quân cả năm 2025). Điều sẽ kéo lạm phát toàn cầu tăng tương đương 0,6-1,0 điểm %. Kịch bản 2 có thể khiến giá dầu duy trì cao trong thời gian dài, khiến giảm tăng trưởng 0,4-0,7 điểm %.

Trong kịch bản 3 – KB xấu nhất (xung đột leo thang, kéo dài và lan rộng với nhiều nước can dự), gián đoạn nguồn cung nghiêm trọng có thể đẩy giá lên trên 100 USD, lên 120-140 USD/thùng, sau đó có thể hạ nhiệt về mức bình quân cả năm khoảng 90-97 USD/thùng (tăng 30 – 40% so với bình quân cả năm 2025). Khi đó lạm phát toàn cầu có thể tăng lên 1,2-1,7 điểm % và làm giảm GDP thế giới 0,8-1,0 điểm %.

Tác động đến kinh tế Việt Nam

Với Việt Nam là một nền kinh tế mở, hội nhập sâu rộng đã và đang chịu tác động mạnh, khá sâu và rộng, cả trực tiếp và gián tiếp.

Trước hết là lĩnh vực năng lượng chịu tác động mạnh; giá xăng dầu, khí tăng nhanh dù được hỗ trợ một phần bởi Quỹ bình ổn giá xăng dầu. Mặc dù hai nhà máy lọc dầu trong nước (Nghi Sơn và Bình Sơn) đã đáp ứng được khoảng 68% nhu cầu, Việt Nam vẫn phụ thuộc một phần đáng kể vào nguồn cung xăng dầu nhập khẩu. Năm 2025, theo Cục Hải quan, Việt Nam nhập khẩu 27,74 triệu tấn xăng dầu, khí hóa lỏng (tăng 3,3% so với năm trước), trị giá 16,72 tỷ USD (giảm 7,4% so với năm trước, chủ yếu là do giá giảm). Trong đó, lượng khẩu khẩu từ Trung Đông là 6,55 tỷ USD (chiếm 39%), chủ yếu là nhập khẩu dầu thô từ Kuwait (6,14 tỷ USD, chiếm 93,7% giá trị nhập khẩu năng lượng từ Trung Đông, còn lại là nhập khẩu khí hóa lỏng từ Qatar, Ả Rập – Xê Út và UAE – chiếm 6,3%).

Tổng nhu cầu xăng dầu và khí đốt của Việt Nam hiện nay khoảng 26,65 triệu tấn, nguồn cung nội địa chỉ đạt khoảng 14,5 triệu tấn (chiếm 54,4%), chủ yếu từ hai nhà máy Dung Quất và Nghi Sơn, phần còn lại (45,6%, khoảng 12,15 triệu tấn) vẫn phải nhập khẩu. Trong đó, dầu diesel có nhu cầu khoảng 11,5 triệu tấn, sản xuất trong nước chỉ đáp ứng 56%, nhập khoảng 5,06 triệu tấn; nhiên liệu bay Jet-A1 còn phụ thuộc cao hơn, với mức tự chủ chỉ khoảng 38%; khí LPG chỉ đáp ứng được khoảng 12% nhu cầu; khí LNG hiện gần như phụ thuộc hoàn toàn vào nhập khẩu, đặc biệt là từ nhà cung cấp Qatar và Ả Rập – Xê Út. Điều này cho thấy nguồn nguyên liệu đầu vào xăng dầu, khí Việt Nam vẫn gắn với chuỗi cung ứng dầu khí toàn cầu, đặc biệt là khu vực Trung Đông, đòi hỏi tăng cường an ninh năng lượng là cấp thiết.

Theo đó, những ngành liên đới đến năng lượng (dùng nhiều năng lượng hoặc bị gián đoạn bởi chuỗi cung ứng) chịu tác động nhiều bao gồm vận tải, hàng không, logistics, du lịch; các ngành sản xuất như hóa chất, phân bón, sắt thép – nhôm, vật liệu xây dựng, sản xuất điện, điện tử – điện máy, chip bán dẫn, ô tô, nhựa và sản phẩm nhựa, gỗ và sản phẩm gỗ, giấy và bao bì…v.v. Đồng thời, một số ngành sử dụng nhiều phân bón và năng lượng như lúa gạo, cà phê, hồ tiêu hay cây ăn quả, chi phí đầu vào tăng có thể ảnh hưởng đến lợi nhuận của nông dân và doanh nghiệp.

Thứ hai, đối với lĩnh vực thương mại và logistics, thị trường Trung Đông nhập khẩu khoảng 1,74 tỷ USD hàng nông – thủy sản từ Việt Nam năm 2025 (chiếm hơn 2% tổng kim ngạch xuất khẩu của ngành nông – lâm – ngư nghiệp), đang chịu tác động trực tiếp do bị gián đoạn chuỗi cung ứng; chi phí logistics, bảo hiểm tăng và chi phí bảo quản lạnh cũng tăng do giá xăng dầu leo thang. Tuy nhiên, cơ hội mới đang xuất hiện khi nhu cầu về những mặt hàng này từ các thị trường khác (như Châu Âu, châu Phi…) tăng lên do chuỗi cung ứng truyền thống bị đứt gãy; một số doanh nghiệp Việt đã nắm bắt được những cơ hội này.

Thứ ba là tỷ giá, như trên đã nêu, đồng USD mạnh lên (do Fed giảm đà hạ lãi suất trong bối cảnh giá cả, lạm phát tăng trở lại, xu thế trú ẩn vào đồng USD trong bối cảnh bất định) cùng với chỉ số giá nhập khẩu tăng nhanh hơn chỉ số giá xuất khẩu, khiến tỷ giá USD/VND chịu áp lực tăng). Ở kịch bản cơ sở, Nhóm Nghiên cứu dự báo tỷ giá USD/VND có thể tăng 2-3% trong năm 2026; nếu chiến sự kéo dài, mức biến động có thể còn lớn hơn, khó lường hơn và thu hẹp dư địa chính sách tiền tệ.

Thứ tư là tác động gián tiếp chủ yếu xuất phát từ yếu tố tâm lý trở nên thận trọng hơn của doanh nghiệp, nhà đầu tư và người tiêu dùng. Khi bất định tăng và chuỗi cung ứng bị đứt gãy, hành vi đầu tư – tiêu dùng thường chuyển sang trạng thái thận trọng hơn như doanh nghiệp có thể trì hoãn đầu tư, sản xuất, kéo theo giảm đơn hàng, hộ gia đình tăng tiết kiệm, giảm chi tiêu nhiều hơn, và dòng vốn đầu tư (cả trực tiếp và gián tiếp) có xu hướng dịch chuyển sang các kênh, tài sản an toàn. Điều này làm suy yếu đồng thời cả phía cung (do chi phí tăng, gián đoạn đầu vào) và phía cầu (đơn hàng và tiêu dùng chậm lại), khiến thu hút FDI có thể chậm lại, thị trường chứng khoán giảm; tăng trưởng, biên lợi nhuận và hiệu quả hoạt động của nhà đầu tư, doanh nghiệp chịu áp lực giảm trong trường hợp xung đột kéo dài.

Theo đó, với kịch bản cơ sở, tăng trưởng xuất khẩu của Việt Nam năm 2026 có thể giảm 0,5-1 điểm %; ở kịch bản tiêu cực, giảm khoảng 2 điểm %. Nguồn vốn FDI đăng ký vào Việt Nam, tuy ít bị tác động trực tiếp do niềm tin đối với môi trường kinh tế – chính trị ổn định và triển vọng tăng trưởng cao của Việt Nam, nhưng vẫn có thể giảm nhẹ trong ngắn hạn do tâm lý thận trọng của nhà đầu tư. Khi đó, thu hút vốn FDI năm 2026 có thể giảm khoảng 0,5-1 điểm % so với không có chiến sự xảy ra và có thể giảm 1,5-2 điểm % ở kịch bản xấu hơn.

Hệ quả tổng hợp phản ánh rõ nhất ở 2 biến số cuối là lạm phát (CPI bình quân) và tăng trưởng GDP. Do nhiên liệu (chủ yếu là xăng dầu, khí) chiếm khoảng 4% và giao thông chiếm khoảng 9,67% trong rổ tính CPI; giá dầu khí và giá cả thế giới tăng sẽ nhanh chóng truyền dẫn vào lạm phát. Ở kịch bản cơ sở, nhờ sức chống chịu của nền kinh tế đã có nhiều cải thiện, xu hướng chuyển đổi sử dụng năng lượng tái tạo, tiết kiệm năng lượng…v.v.; nên CPI bình quân năm 2026 có thể chỉ tăng thêm 0,3-0,5 điểm % (vẫn quanh ngưỡng mục tiêu 4-4,5%); nhưng nếu giá dầu quốc tế bình quân năm duy trì vùng 95-100 USD/thùng, lạm phát có thể bị đẩy lên mức 4,5-5% (trong kịch bản xấu nhất). Tăng trưởng GDP cũng chịu sức ép từ cả ba phía: xuất khẩu ròng chậm lại, tiêu dùng và đầu tư trong nước suy giảm nhẹ do chi phí tăng, tâm lý thận trọng hơn…v.v. Theo đó, tăng trưởng GDP Việt Nam năm 2026 bị giảm khoảng 0,6-0,8 điểm % so với trường hợp không có chiến sự (tức là có thể đạt 9,2-9,4%) ở kịch bản cơ sở, hoặc thấp hơn nếu chiến sự kéo dài, leo thang như Kịch bản 2 và 3.

Một số khuyến nghị

Nhìn tổng thể, tác động của chiến sự tại Iran là đáng kể, khá sâu và rộng, đến nhiều lĩnh vực, ngành nghề khác nhau. Trong bối cảnh bất định gia tăng, khó lường; mục tiêu điều hành đòi hỏi bình tĩnh, không phản ứng thái quá, cần sự chủ động, đồng lòng, tự tin vượt khó, phấn đấu cao nhất đạt mục tiêu đề ra. Theo đó, Nhóm nghiên cứu có một số khuyến nghị đối với Chính phủ, các cơ quan quản lý và doanh nghiệp như sau:

Trong ngắn hạn, ưu tiên cao nhất là không để cú sốc xăng dầu và đứt gãy chuỗi cung ứng chuyển thành cú sốc nguồn cung năng lượng, giá cả và tạo sức ép lớn lên lạm phát. Theo đó, Chính phủ xem xét kiện toàn Tổ phản ứng nhanh, xây dựng kịch bản ứng phó, bảo đảm đủ nguồn cung xăng dầu, đa dạng hóa nhập khẩu dầu khí, và tăng cường kiểm tra để ngăn ngừa đầu cơ, găm hàng, tăng giá bất hợp lý. Chính phủ xem xét phát động Chiến dịch tiết kiệm năng lượng toàn quốc. Cùng với đó, cần sớm giảm thuế, phí xăng dầu liên quan và linh hoạt sử dụng Quỹ bình ổn giá xăng dầu để hạn chế biến động quá mạnh nhưng không làm méo mó thị trường. Đồng thời, cần sớm ban hành quy định mới về kinh doanh xăng dầu, đảm bảo hài hòa lợi ích các bên liên quan và cân đối cung – cầu.

Ở góc độ vĩ mô, cần xây dựng các kịch bản tăng trưởng, lạm phát gắn với các biện pháp điều hành khác nhau, trong đó phối hợp chặt chẽ, hiệu quả giữa chính sách tiền tệ, tài khóa và chính sách vĩ mô khác nhằm ổn định kinh tế vĩ mô, thúc đẩy tăng trưởng, trong đó cần cân bằng giữa tỷ giá và lãi suất (bình ổn lãi suất là cần thiết cho tăng trưởng và ổn định thị trường nhưng cũng cần hợp lý nhằm góp phần kiểm soát lạm phát, tỷ giá). Đồng thời, cần có cơ chế hỗ trợ kịp thời cho các doanh nghiệp và ngành chịu tác động mạnh, trực tiếp từ chi phí nhiên liệu, vận tải, bảo hiểm và đầu vào tăng cao.

Trong trung – dài hạn, trọng tâm là củng cố an ninh năng lượng thông qua đa dạng hóa nguồn cung, tăng dự trữ chiến lược, thúc đẩy tiết kiệm năng lượng, đẩy nhanh triển khai Quy hoạch điện VIII điều chỉnh và hoàn thiện khung pháp lý cho thị trường năng lượng nói chung và xăng dầu, khí nói riêng theo hướng tăng năng lực tự chủ chiến lược và an ninh năng lượng.

Bên cạnh đó, cần phát triển các thị trường (như chứng khoán, giao dịch hàng hóa) nhằm tạo ra các công cụ phòng ngừa rủi ro giá năng lượng, rủi ro thị trường; tiếp tục đầu tư hạ tầng chiến lược và nâng cao chất lượng nhân lực để tận dụng tốt hơn các dòng vốn đầu tư mới vào công nghệ, AI, dữ liệu và tài chính trong bối cảnh chiến sự đã và đang tái cấu trúc chuỗi cung ứng toàn cầu./.

{kind=link}