Trong các ngân hàng lớn hiện chỉ còn Vietcombank chưa công bố báo cáo tài chính quý 1/2026.

VietinBank

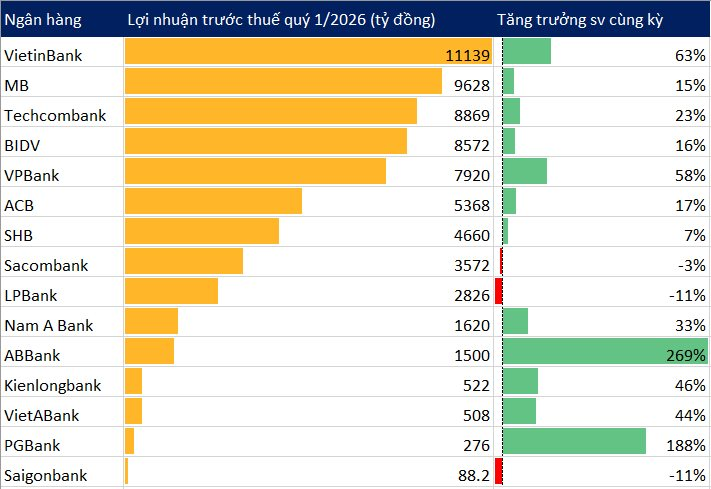

Theo báo cáo tài chính vừa được công bố, lợi nhuận trước thuế hợp nhất của VietinBank đạt 11.139 tỷ đồng, tăng 63% so với cùng kỳ.

Tổng tài sản VietinBank tăng 5,7% so với đầu năm lên hơn 2,92 triệu tỷ đồng. Dư nợ cho vay khách hàng tăng 1,8% và vượt mốc 2 triệu tỷ. Tiền gửi khách hàng tăng 1,7% lên 1,82 triệu tỷ đồng.

Nợ xấu VietinBank có sự cải thiện khi tỷ lệ nợ xấu/dư nợ cho vay giảm từ 1,1% xuống 1,02%. Nợ có khả năng mất vốn của ngân hàng giảm mạnh từ 19.846 tỷ xuống còn 11.913 tỷ đồng.

MB

Theo báo cáo tài chính vừa công bố, MB ghi nhận lợi nhuận trước thuế hợp nhất đạt 9.628 tỷ đồng.

Tổng tài sản MB giảm nhẹ trong 3 tháng đầu năm, từ hơn 1,615 triệu tỷ xuống 1,611 triệu tỷ đồng. Dư nợ cho vay khách hàng đạt 1,12 triệu tỷ, tăng 3,4%. Huy động tiền gửi khách hàng giảm 1,7% xuống 905,9 nghìn tỷ đồng.

BIDV

Tổng tài sản BIDV cuối tháng 3/2026 ở mức 3,388 triệu tỷ đồng, tăng 1,7% so với đầu năm. Dư nợ cho vay khách hàng tăng 2,4%, đạt gần 2,43 triệu tỷ đồng. Tiền gửi khách hàng sụt giảm 3,7% xuống hơn 2,14 triệu tỷ đồng.

Nợ xấu BIDV tăng 22% trong 3 tháng lên 42.644 tỷ đồng. Theo đó, tỷ lệ nợ xấu/dư nợ cho vay tăng từ 1,47% lên 1,76%.

Techcombank

Techcombank báo lãi trước thuế quý 1/2026 đạt 8.869 tỷ đồng, tăng 22,5% so với cùng kỳ và là mức cao kỷ lục trong quý 1 từ trước đến nay. Với con số này, Techcombank là ngân hàng tư nhân có lãi cao nhất.

Thu nhập lãi thuần (NII) đạt 9,5 nghìn tỷ đồng, tăng 14,6% so với cùng kỳ. Mặc dù chi phí vốn gia tăng và cạnh tranh huy động kéo biên lãi thuần (NIM) trong quý giảm xuống 3,1% nhưng NIM trượt 12 tháng vẫn duy trì ổn định ở mức 3,7%. Mảng thu nhập từ hoạt động dịch vụ (NFI) đã thực sự bùng nổ khi thiết lập đỉnh cao lịch sử mới với 3,6 nghìn tỷ đồng.

Chi phí hoạt động ở mức 3,87 nghìn tỷ đồng, tăng 17,8% so với cùng kỳ nhưng giảm 19,8% so với quý trước. Tỷ lệ chi phí/thu nhập (CIR) được cải thiện xuống còn 28,3%. Trong khi đó, chi phí dự phòng ghi nhận 935,3 tỷ đồng, giảm 14,2% so với cùng kỳ.

Tổng tài sản ngân hàng chạm ngưỡng 1,19 triệu tỷ đồng. Trong hạn mức tín dụng được Ngân hàng Nhà nước cấp phép, Techcombank đã “xoay trục” danh mục khi giảm tỷ trọng dư nợ bất động sản xuống dưới ngưỡng 30% (đạt 28,9%).

Về chất lượng tài sản, tỷ lệ nợ xấu ngân hàng duy trì ngưỡng 1,16%, tỷ lệ dự phòng bao phủ nợ xấu là 129,3%.

VPBank

VPBank ghi nhận quy mô tín dụng hợp nhất đạt 1,06 triệu tỷ đồng, tăng 10,2% so với cuối năm 2025. Trong đó, tín dụng tại ngân hàng mẹ đạt 941.000 tỷ đồng, tăng 10,7%. Tổng tài sản hợp nhất của VPBank đi lên 9%, đạt hơn 1,37 triệu tỷ đồng.

Quy mô tiền gửi khách hàng và giấy tờ có giá hợp nhất đạt gần 822.000 tỷ đồng, tăng 11,8% so với cuối 2025, với đóng góp chủ đạo từ ngân hàng mẹ.

Tỷ lệ cho vay trên huy động (LDR) ở mức 82,7%, trong khi tỷ lệ vốn ngắn hạn cho vay trung và dài hạn là 28,3%, tuân thủ quy định của Ngân hàng Nhà nước.

Tổng thu nhập hoạt động (TOI) hợp nhất hơn 19.900 tỷ đồng, tăng trưởng 26,3% so với cùng kỳ năm trước; ngân hàng mẹ đóng góp 15.162 tỷ đồng, tăng 33,8%.

Sau ba tháng, lợi nhuận trước thuế hợp nhất của VPBank đạt hơn 7.900 tỷ đồng, tăng 58% so với cùng kỳ năm trước và hoàn thành gần 20% kế hoạch cả năm. Ngân hàng mẹ ghi nhận lợi nhuận 7.383 tỷ đồng, tăng 49,4%.

SHB

Tại ĐHĐCĐ ngày 22/4, lãnh đạo SHB cho biết, tính đến hết quý I/2026, tổng tài sản ngân hàng đạt 930.900 tỷ đồng, tăng khoảng 4,4% so với cuối năm 2025. Huy động vốn đạt 672.000 tỷ đồng, tăng 4,5%. Trong khi đó, dư nợ tín dụng đạt 632.800 tỷ đồng, tăng 2,15% so với cuối năm trước.

Về hiệu quả kinh doanh, lợi nhuận trước thuế đạt 4.660 tỷ đồng, tăng 7% so với cùng kỳ năm trước.

Các chỉ số an toàn tiếp tục được duy trì theo đúng quy định của Ngân hàng Nhà nước Việt Nam và tiệm cận các chuẩn mực quốc tế. Cụ thể, tỷ lệ an toàn vốn (CAR) ở mức 12,6%. Tỷ lệ cho vay trên huy động (LDR) ở mức 77%, thấp hơn đáng kể so với ngưỡng 85% theo quy định. Tỷ lệ dự trữ thanh khoản đạt 17%, cao hơn mức tối thiểu 10%.

{kind=link}