Trong 6 tháng đầu năm 2026, các tổ chức tín dụng dự kiến sẽ tiếp tục nới lỏng nhẹ các điều kiện và điều khoản cho vay tổng thể đối với cả doanh nghiệp và cá nhân. Tuy nhiên, các tiêu chí quản trị rủi ro như tài sản bảo đảm, điểm xếp hạng tín nhiệm hoặc tỷ lệ nợ trên thu nhập sẽ được thắt chặt…

Vụ Dự báo, Thống kê – Ổn định tiền tệ, tài chính (Ngân hàng Nhà nước) vừa công bố một số kết quả chính của cuộc điều tra xu hướng tín dụng toàn hệ thống.

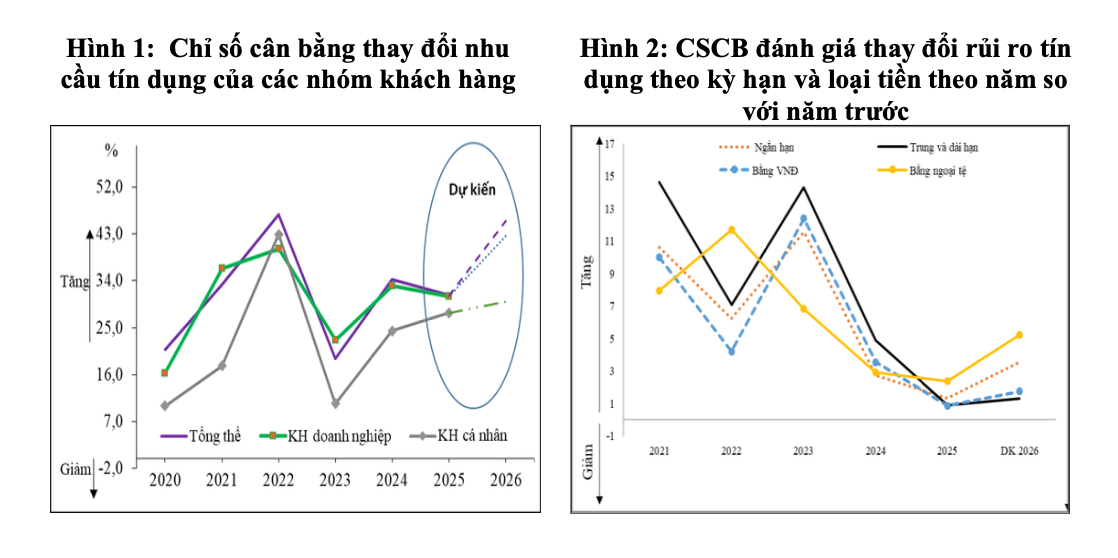

Trái với xu hướng giảm nhẹ trong 6 tháng đầu năm, các tổ chức tín dụng đánh giá rằng mặt bằng rủi ro tín dụng đã tăng nhẹ trong 6 tháng cuối năm 2025. Tuy nhiên, mức tăng này thấp hơn nhiều so với giai đoạn 2023 – 2024.

RỦI RO TÍN DỤNG TẬP TRUNG Ở BẤT ĐỘNG SẢN

Đáng chú ý, rủi ro tín dụng cao nhất tiếp tục tập trung vào các khoản vay đầu tư kinh doanh bất động sản.

Xu hướng tăng nhẹ rủi ro tín dụng được dự báo có thể tiếp tục trong năm 2026, trong đó lĩnh vực được đánh giá tiềm ẩn rủi ro cao nhất vẫn là đầu tư kinh doanh bất động sản, sau đó đến chứng khoán và xuất nhập khẩu.

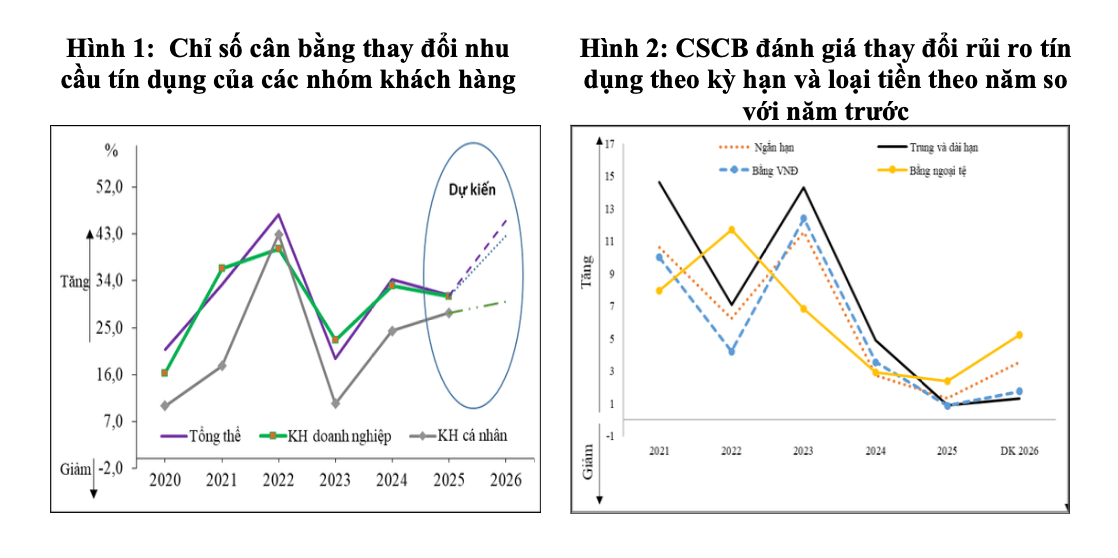

Theo đánh giá của các tổ chức tín dụng, nhu cầu tín dụng tổng thể của khách hàng trong 6 tháng cuối năm 2025 và cả năm 2025 được cải thiện so với 6 tháng đầu năm 2025 và năm 2024; tuy nhiên vẫn thấp hơn kỳ vọng ghi nhận tại kỳ điều tra trước.

Các tổ chức tín dụng nhận định xu hướng gia tăng nhu cầu tín dụng diễn ra trên diện rộng, bao gồm hầu hết các nhóm đối tượng, loại tiền tệ, kỳ hạn và lĩnh vực hoạt động.

Dự kiến trong 6 tháng đầu năm và cả năm 2026, nhu cầu tín dụng của khách hàng doanh nghiệp được kỳ vọng tăng cao hơn so với khách hàng cá nhân; các khoản vay ngắn hạn được dự báo tăng mạnh hơn so với các khoản vay trung và dài hạn; nhu cầu vay vốn bằng Việt Nam đồng tiếp tục được dự báo tăng cao hơn so với vay vốn bằng ngoại tệ.

Về khả năng sẵn sàng đáp ứng vốn cho nền kinh tế, trong 6 tháng cuối năm 2025, tỷ lệ các tổ chức tín dụng cho biết đã đáp ứng từ 75% nhu cầu vay vốn của khách hàng trở lên tiếp tục đạt mức cao (87%). Trong đó, 100% các ngân hàng thương mại trọng yếu cho biết đã đáp ứng từ 75% trở lên nhu cầu vay vốn của khách hàng.

Các yếu tố khiến một số tổ chức tín dụng chỉ đáp ứng dưới 75% nhu cầu vay vốn của khách hàng là: “Giới hạn tỷ lệ cho vay trên huy động vốn”; “Yêu cầu về an toàn vốn của Ngân hàng Nhà nước Việt Nam”; “Khẩu vị rủi ro của đơn vị” và “Chính sách định hướng, quản lý các ngành kinh tế của Chính phủ”.

Trong 6 lĩnh vực chính được thống kê, tương tự như năm 2025, lĩnh vực phát triển công nghiệp và xây dựng tiếp tục được dự báo dẫn đầu về mức độ gia tăng nhu cầu vay vốn trong năm 2026. Tiếp theo là các lĩnh vực thương mại và dịch vụ, phục vụ đời sống và tiêu dùng của cá nhân, hộ gia đình; lĩnh vực xanh; phát triển nông, lâm, thủy sản và đầu tư ứng dụng công nghệ cao.

So với kỳ điều tra tháng 6 năm 2025, các tổ chức tín dụng đã điều chỉnh tăng kỳ vọng về mức tăng nhu cầu vay phục vụ đời sống và tiêu dùng của cá nhân, hộ gia đình trong năm 2026, trong khi giảm bớt kỳ vọng về xu hướng tăng nhu cầu tín dụng đối với 5 trên 6 lĩnh vực còn lại.

DỰ KIẾN THẮT CHẶT ĐIỀU KIỆN VỀ TÀI SẢN BẢO ĐẢM

Để khuyến khích doanh nghiệp và người dân tiếp cận vốn tín dụng phục vụ phát triển kinh tế, trong 6 tháng cuối năm 2025, phần lớn các tổ chức tín dụng có xu hướng “không thay đổi” hoặc “nới lỏng” nhẹ tiêu chuẩn tín dụng. Trong đó, xu hướng “nới lỏng” nhẹ chủ yếu áp dụng cho nhóm khách hàng doanh nghiệp, bao gồm cả doanh nghiệp nhỏ và vừa. Còn đối với nhóm khách hàng cá nhân, phần lớn các tổ chức tín dụng giữ nguyên tiêu chuẩn tín dụng.

Nhóm ngân hàng thương mại trọng yếu có xu hướng “nới lỏng” nhẹ tiêu chuẩn tín dụng trong 6 tháng cuối năm 2025, với mức độ nới lỏng cao hơn đối với hầu hết các nhóm khách hàng và lĩnh vực, ngoại trừ lĩnh vực “đầu tư kinh doanh chứng khoán” và “kinh doanh tài chính, ngân hàng và bảo hiểm” tiếp tục được “thắt chặt” nhẹ.

Xu hướng “nới lỏng” nhẹ tiêu chuẩn tín dụng được các tổ chức tín dụng dự kiến tiếp tục diễn ra trong 6 tháng đầu năm và cả năm 2026, áp dụng cho nhóm khách hàng doanh nghiệp và hầu hết các lĩnh vực, ngành nghề ưu tiên; bao gồm: “tín dụng xanh”, “cho vay đầu tư ứng dụng công nghệ cao”, “đầu tư công nghiệp hỗ trợ”, “phát triển nông, lâm, thủy sản”, “kinh doanh xuất nhập khẩu”, và các lĩnh vực như: “vay qua thẻ tín dụng”, “công nghiệp chế biến, chế tạo”, “mua nhà ở, thuê, thuê mua nhà ở”, “đầu tư ngành vận tải, kho bãi (bao gồm dịch vụ logistics)”.

Xét theo nhóm tổ chức tín dụng, nhóm ngân hàng thương mại cổ phần và nhóm ngân hàng trách nhiệm hữu hạn một thành viên có xu hướng “nới lỏng” nhẹ tiêu chuẩn tín dụng trong 6 tháng đầu năm 2026. Trong khi đó, các nhóm còn lại gồm: ngân hàng thương mại có vốn nhà nước, ngân hàng nước ngoài và công ty tài chính về cơ bản dự kiến giữ nguyên tiêu chuẩn tín dụng. Nhóm ngân hàng thương mại trọng yếu tiếp tục dự kiến “nới lỏng” nhẹ tiêu chuẩn tín dụng.

Theo kết quả điều tra, trong 6 tháng cuối năm 2025, các tổ chức tín dụng cho biết tiếp tục nới lỏng có chọn lọc các điều kiện cho vay đối với khách hàng doanh nghiệp. Trọng tâm hỗ trợ vẫn là việc thu hẹp “chênh lệch giữa lãi suất cho vay và chi phí vốn bình quân”. Tuy nhiên, các tổ chức tín dụng cho biết dư địa để tiếp tục giảm chi phí vốn là không còn nhiều.

Một số tiêu chí như “quy mô khoản vay hoặc hạn mức tín dụng tối đa”, “phí bảo hiểm các khoản vay rủi ro” và “phí phi lãi suất” tiếp tục được nới lỏng nhẹ nhằm giảm chi phí vay vốn cho khách hàng.

“Các điều khoản và điều kiện cho vay tổng thể” đối với khách hàng doanh nghiệp được dự báo sẽ tiếp tục nới lỏng nhẹ trong 6 tháng đầu năm 2026 so với 6 tháng cuối năm 2025. Tuy nhiên, các tiêu chí về quản trị rủi ro, đặc biệt là yêu cầu về “tài sản bảo đảm” và “điểm xếp hạng tín nhiệm tối thiểu” được dự báo sẽ thắt chặt nhẹ.

Đối với nhóm khách hàng cá nhân, các tổ chức tín dụng nhận định rằng trong 6 tháng cuối năm 2025, các điều kiện và điều khoản cho vay tiêu dùng và vay mua bất động sản để ở đã chuyển từ “nới lỏng” nhẹ sang trạng thái “thắt chặt” nhẹ. Đồng thời, hình thức vay qua thẻ tín dụng tiếp tục được “thắt chặt” nhẹ.

Trong 6 tháng đầu năm 2026, các tổ chức tín dụng dự kiến sẽ nới lỏng trở lại các điều kiện và điều khoản cho vay tổng thể đối với khách hàng cá nhân. Xu hướng nới lỏng chủ yếu tập trung vào các yếu tố liên quan đến giá và hạn mức tín dụng, trong khi các tiêu chí an toàn như “yêu cầu về tài sản bảo đảm” và “tỷ lệ nợ trên thu nhập” vẫn tiếp tục được kiểm soát chặt chẽ.

-Kỳ Phong

{kind=link}