Ngày 29/10, Quốc hội đã họp và thảo luận về dự thảo Luật Thuế Giá trị gia tăng (VAT) sửa đổi. Trong trong dự thảo có nội dung quan trọng liên quan đến ngưỡng doanh thu không chịu thuế.

Thẩm tra về nội dung này, Chủ nhiệm Ủy ban Tài chính – Ngân sách của Quốc hội Lê Quang Mạnh cho biết, có ý kiến đề nghị quy định trong Luật mức ngưỡng doanh thu không chịu thuế VAT. Có ý kiến đề nghị quy định mức ngưỡng doanh thu trong Luật và giao Uỷ ban Thường vụ Quốc hội thẩm quyền điều chỉnh hoặc giao Chính phủ quy định cụ thể, có ý kiến đề nghị giữ như dự thảo Luật đã trình tại Kỳ họp thứ 7 (giao Chính phủ quy định mức ngưỡng doanh thu không chịu thuế) để bảo đảm tính linh hoạt, chủ động.

Chủ nhiệm Ủy ban Tài chính – Ngân sách của Quốc hội Lê Quang Mạnh

Về vấn đề này, Uỷ ban Thường vụ Quốc hội cho rằng, việc sửa đổi, điều chỉnh quy định về ngưỡng doanh thu hàng năm thuộc diện không chịu thuế VAT là cần thiết. Cũng như được quy định trong Luật nhằm xác lập căn cứ pháp lý rõ ràng, bảo đảm tuân thủ quy định của Hiến pháp là “các khoản thu, chi ngân sách nhà nước phải được dự toán và do luật định”.

Theo ông Lê Quang Mạnh, tiếp thu ý kiến đại biểu Quốc hội, Uỷ ban Thường vụ Quốc hội đề nghị chỉnh lý và quy định: Hàng hóa, dịch vụ của hộ, cá nhân kinh doanh có mức doanh thu hàng năm từ 200 triệu đồng trở xuống.

“Trường hợp chỉ số giá tiêu dùng (CPI) biến động trên 20% so với thời điểm Luật này có hiệu lực thi hành hoặc thời điểm điều chỉnh gần nhất thì Chính phủ trình Uỷ ban Thường vụ Quốc hội điều chỉnh mức doanh thu tại khoản này phù hợp với tình hình phát triển kinh tế – xã hội từng thời kỳ”, ông Mạnh cho biết.

Đánh thuế 5% VAT với phân bón?

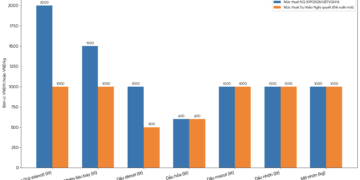

Một trong những nội dung nhận được nhiều sự quan tâm khác là việc áp thuế suất 5% đối với mặt hàng phân bón. Chủ nhiệm Uỷ ban Tài chính – Ngân sách Lê Quang Mạnh cho hay có ý kiến nhất trí với dự thảo luật của Chính phủ, chuyển phân bón từ diện không chịu thuế sang áp dụng thuế suất 5%.

Có ý kiến khác đề nghị giữ như quy định hiện hành vì lo ngại khi đánh thuế 5% sẽ làm tăng mặt bằng giá phân bón trên thị trường và người nông dân sẽ phải chịu tác động trực tiếp, ảnh hưởng đến giá thành sản phẩm nông nghiệp.

Với nội dung này, Ủy ban Thường vụ Quốc hội nêu việc thuế VAT đối với phân bón được sửa đổi từ năm 2014 tại Luật Thuế VAT, chuyển từ diện đang chịu thuế suất 5% sang diện không chịu thuế.

Tuy nhiên, trên thực tế trong thời gian vừa qua, chính sách này đã gây ảnh hưởng bất lợi rất lớn cho các doanh nghiệp sản xuất phân bón trong nước.

Vì thuế VAT đầu vào của các doanh nghiệp này không được khấu trừ, phải hạch toán vào chi phí, bao gồm cả thuế đầu vào rất lớn đối với đầu tư, mua sắm tài sản cố định, làm giá thành sản xuất trong nước tăng cao, không thể cạnh tranh với nhập khẩu.

Ngược lại, phân bón nhập khẩu được hưởng lợi do đang chịu thuế 5% được chuyển sang không chịu thuế và vẫn được hoàn toàn bộ thuế VAT đầu vào.

Chính vì vậy, trong suốt thời gian vừa qua, Bộ Công Thương, Bộ Nông nghiệp và Phát triển nông thôn, Kiểm toán Nhà nước, các đoàn đại biểu Quốc hội tỉnh Bắc Giang, Cà Mau, Bình Định, Hải Phòng, Nam Định, Tiền Giang…và các hiệp hội phân bón, các doanh nghiệp sản xuất phân bón đã liên tục kiến nghị chuyển lại mặt hàng phân bón từ đối tượng không chịu thuế VAT sang đối tượng chịu thuế suất 5%.

Kiến nghị này cũng đã được các cơ quan của Chính phủ và Quốc hội đưa vào nhiệm vụ rà soát hệ thống văn bản quy phạm pháp luật.

Thuế VAT đầu vào của các doanh nghiệp này không được khấu trừ, phải hạch toán vào chi phí, bao gồm cả thuế đầu vào rất lớn đối với đầu tư, mua sắm tài sản cố định, làm giá thành sản xuất trong nước tăng cao, không thể cạnh tranh với nhập khẩu

Một số ý kiến lo ngại khi chuyển phân bón sang chịu thuế 5% thì người nông dân sẽ bị ảnh hưởng trực tiếp, nếu các doanh nghiệp trong nước cấu kết với tư thương bán hàng nhập khẩu, nâng giá bán gồm cả phần thuế VAT phải nộp làm tăng mặt bằng giá phân bón, dẫn đến tăng giá thành sản xuất nông nghiệp.

Một số đại biểu Quốc hội phân tích, phân bón nhập khẩu khi bán ra có thể bị tăng giá tương ứng với chi phí thuế VAT phải nộp, song tỉ trọng phân bón nhập khẩu hiện chỉ chiếm 27% thị phần trong nước. Nên giá bán của phân bón nhập khẩu cũng phải điều chỉnh theo mặt bằng của thị trường khi phân bón sản xuất trong nước có xu thế và dư địa giảm giá, do được khấu trừ hoặc hoàn thuế VAT đầu vào nên sẽ cắt giảm được chi phí, hạ giá thành sản xuất.

Đồng thời, phân bón hiện là mặt hàng được nhà nước bình ổn giá, vì vậy các cơ quan quản lý chức năng có thể sử dụng các biện pháp quản lý thị trường, xử lý nghiêm các trường hợp doanh nghiệp sản xuất phân bón trong nước lợi dụng chính sách mới ban hành, cấu kết với tư thương để có các hành vi trục lợi, gây biến động lớn về giá trên thị trường, làm ảnh hưởng đến khu vực nông nghiệp.

Do đó, để xử lý những bất cập trong chính sách đối với ngành sản xuất phân bón thời gian qua, Ủy ban Thường vụ Quốc hội xin được giữ như dự luật đã được Chính phủ trình Quốc hội tại Kỳ họp thứ 7.

Tại Kỳ họp thứ 7, trong dự thảo Luật Thuế giá trị gia tăng (VAT) sửa đổi, Chính phủ đã đề xuất chuyển phân bón từ diện không chịu thuế sang áp dụng thuế suất 5%.

* Mời quý độc giả theo dõi các chương trình đã phát sóng của Đài Truyền hình Việt Nam trên TV Online và VTVGo!

{kind=link}