Đằng sau việc thị trường căn hộ Hà Nội tái diễn kịch bản của TPHCM

Do nguồn cung khan hiếm, xu hướng tăng giá căn hộ tại Hà Nội nhiều khả năng còn tiếp diễn cho đến khi tiệm cận về mặt bằng giá căn hộ của TPHCM, chuyên gia dự báo.

Không dễ để “thổi giá” tại thị trường Hà Nội

Tình hình mất cân đối nguồn cung các sản phẩm bình dân và trung cấp đang diễn ra trên cả nước, đặc biệt tại Hà Nội, nguồn cung căn hộ được dự báo sẽ thiếu hụt trong khi các sản phẩm trung cấp (ít nhất 40 triệu đồng/m2 trở lên) và cao cấp vẫn sẽ dồi dào trong thời gian tới.

Trên thực tế, giá căn hộ tại Hà Nội cũng ghi nhận liên tục tăng trong thời gian qua. Trao đổi với người viết, ông Phạm Anh Khôi – Viện trưởng Viện nghiên cứu Kinh tế – Tài chính – BĐS Dat Xanh Services (DXS – FERI) cho rằng không có sự “thổi giá” ở thị trường căn hộ Hà Nội.

“Giá tại Hà Nội nóng thực tế đến từ những người đi mua nhà báo cáo lại các thông tin này chứ không riêng từ báo cáo của các môi giới. Hà Nội là một trong những thị trường lớn nhất tại Việt Nam, thông tin rất rõ ràng, người mua và bán rất nhiều nên việc thổi giá là không dễ”, vị chuyên gia khẳng định đồng thời cho biết thực trạng hiện nay của Hà Nội là do tác động của các yếu tố vi mô lẫn vĩ mô.

Về vĩ mô, các động thái cắt giảm lãi suất, đẩy mạnh đầu tư công, minh bạch thị trường và phục hồi kinh tế,… đang có tác động tốt đến tâm lý của nhà đầu tư và người mua nhà. Ngoài ra, thị trường Hà Nội sau một thời gian phát triển mạnh đang phải đối mặt với việc giảm nguồn cung, do thiếu hụt quỹ đất phát triển dự án trong các khu vực nội thành.

Chia sẻ thêm về nguyên nhân, ông Khôi nói cách đây khoảng 10 năm thị trường Hà Nội giá cao hơn TPHCM, nhưng sau đó có sự chững lại thời gian khá dài. Trong khi đó, thị trường TPHCM vượt qua và tăng giá đáng kể, cùng phân khúc có thể cao hơn 30 – 50%. Và tại Hà Nội, ngoài những cái có thể thấy được như giá tăng, cung không đủ cầu thì một phần do giá đã hợp lý trong thời gian dài mà không có sự chuyển biến nên giờ bắt kịp so với giá của TPHCM cũng là hợp lý.

Theo ông Khôi, vấn đề lớn nhất của Hà Nội là tình trạng thiếu hụt quỹ đất trong các khu vực nội thành hoặc ven nội thành. So với TPHCM thì giá chung cư tại Hà Nội vẫn còn tương đối thấp hơn nhưng tình trạng này có thể thay đổi trong tương lai nếu giá tiếp tục leo thang. Chuyên gia nhận định hiện tại còn quá sớm để có thể nói là một xu hướng lâu dài bởi nguồn cung không cải thiện nhiều.

Hơn nữa, trong tình trạng thiếu hụt quỹ đất, giá xây dựng tăng thì việc các chủ đầu tư tập trung vào phân khúc trung cao cấp là dễ hiểu. Các chủ đầu tư này thường áp dụng nguyên tắc tối ưu hóa phương án sử dụng cao nhất và tốt nhất (Highest and Best Use).

Xu hướng tăng giá còn tiếp diễn?

Ông Lưu Quang Tiến – Phó Viện trưởng Viện nghiên cứu Kinh tế – Tài chính – Bất động sản DXS cũng cho rằng nguồn cung căn hộ mới tại thị trường Hà Nội rất khan hiếm, mặt bằng giá căn hộ tại Hà Nội vẫn còn ở mức thấp so với TPHCM ở hầu hết phân khúc.

Đồng thời, sau dịch COVID-19 cư dân bản địa tại Hà Nội và khu vực lân cận có xu hướng không tiếp tục đầu tư các hạng mục bất động sản tại các khu vực xa nữa mà dịch chuyển dần về khu vực trung tâm và các đô thị vệ tinh. Do đó, xu hướng tăng giá căn hộ tại Hà Nội dự báo sẽ còn tiếp diễn cho đến khi tiệm cận về mặt bằng giá căn hộ của TPHCM.

Theo ông Tiến, nguồn cung mới trong phân khúc bất động sản nhà ở có tăng trong quý 1/2024 nhưng không đáng kể, đồng thời chịu ảnh hưởng bởi các yếu tố khách quan và bị gián đoạn do thời gian nghỉ lễ Tết Nguyên đán.

Trong thực tế, nguồn cung các dự án mới chủ yếu tập trung vào phân khúc trung và cao cấp, tạo nên tình trạng khan hiếm sản phẩm nhà ở vừa túi tiền, khiến cho thị trường mất thanh khoản cục bộ, hàng thừa vẫn thừa, mà hàng thiếu vẫn thiếu.

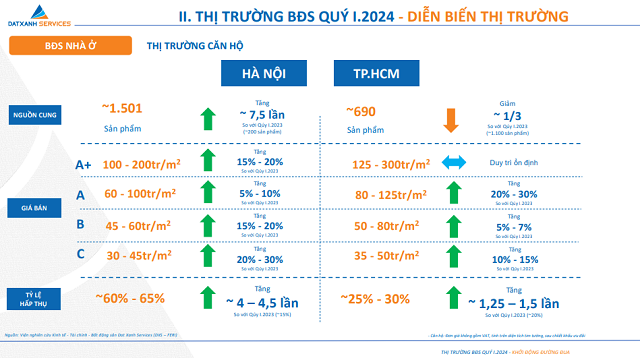

Tại thị trường căn hộ Hà Nội, nguồn cung mới quý vừa qua khoảng 1,501 sản phẩm đến từ các dự án Lumiere Evergreen, The Wisteria, The Miami – Vinhomes Smart City, Moonlight 1 – An Lạc Symphony,… ước tăng 7.5 lần so với cùng kỳ năm 2023.

Về giá bán, đối với các sản phẩm căn hộ tại thị trường Hà Nội triển khai kinh doanh trong quý 1/2024 chủ yếu tập trung ở phân khúc B và A, rất ít sản phẩm ở phân khúc C và A+.

Tuy nhiên, giá bán ở cả 4 phân khúc sản phẩm căn hộ này đều có sự tăng trưởng đáng kể, cụ thể ở phân khúc C, giá bán căn hộ ghi nhận ở mức 30 – 45 triệu/m2 (tăng 20 – 30% so với cùng kỳ); giá bán căn hộ phân khúc B từ 45 – 60 triệu/m2 (tăng 15 – 20% so với cùng kỳ); phân khúc A ghi nhận mức giá bán từ 60 – 100 triệu/m2 (tăng 5 – 10% so với cùng kỳ) và phân khúc A+ có giá bán 100 – 200 triệu/m2 (tăng 15 – 20% so với cùng kỳ).

Tỷ lệ hấp thụ có sự tăng trưởng đột biến khi các dự án mở bán đều đón nhận được sự quan tâm của khách hàng và nhiều dự án thông báo hết hàng trong quý 1/2024. Cụ thể, tỷ lệ hấp thụ căn hộ tại Hà Nội đạt 60 – 65%, tăng 4 – 4.5 lần so với cùng kỳ năm 2023. Thị trường Hà Nội ghi nhận mức tăng trưởng tốt từ quý 4/2023 cho đến hết quý 1/2024, khi mức giá và tỷ lệ hấp thụ đều có sự tăng trưởng đáng kể.

Thị trường căn hộ tại TPHCM tăng trưởng chậm hơn so với thị trường căn hộ Hà Nội khi cả nguồn cung, giá bán và tỷ lệ hấp thụ đều có mức tăng trưởng thấp hơn.

Cụ thể, về nguồn cung, trái ngược với thị trường căn hộ Hà Nội, nguồn cung tại TPHCM trong quý 1/2024 có sự sụt giảm đáng kể, chỉ có khoảng 690 sản phẩm mới được công bố ra thị trường đến từ các dự án The Aurora, Homyland Riverside, The Privia, Celadon City,… giảm 1/3 so với cùng kỳ năm ngoái.

Về giá bán, tuy nguồn cung thấp song các sản phẩm căn hộ TPHCM đa dạng ở hầu hết phân khúc. Trong đó, phân khúc C ghi nhận giá bán từ 35 – 50 triệu/m2 (tăng 10 – 15% so với cùng kỳ); phân khúc B với giá bán từ 50 – 80 triệu/m2 (tăng 5 – 7% so với cùng kỳ); phân khúc A ghi nhận mức giá bán tăng đột biến từ 80 – 125 triệu/m2 (tăng 20 – 30% so với cùng kỳ) và phân khúc A+ mức giá lên đến 300 triệu/m2 và được duy trì ổn định so với quý 1/2023.

Tỷ lệ hấp thụ các sản phẩm căn hộ tại TPHCM thấp hơn Hà Nội song đã có sự tăng trưởng so với cùng kỳ 2023 từ 1.25 – 1.5 lần, đạt tỷ lệ hấp thụ chung vào khoảng 25 – 30% trong quý vừa qua. Tỷ lệ hấp thụ tốt nhất nằm ở các sản phẩm có giá bán trên dưới 50 triệu/m2. Dự báo trong thời gian tới các sản phẩm căn hộ tại TPHCM có mức giá dưới 50 triệu/m2 sẽ không còn nhiều, giống như thị trường Hà Nội hiện nay.

Nguồn: DXS

|

Chính sách trọng cung là cần thiết

Theo ông Khôi, các chính sách trọng cung (supply push policies) sẽ là cần thiết trong bối cảnh hiện tại để có thể xuất hiện thêm các dự án giá thấp, bên cạnh cắt giảm các chi phí đầu vào cho các chủ đầu tư, tăng nguồn cung đất sạch, cắt giảm lãi suất, ưu đãi thuế, và hỗ trợ lãi suất.

Chuyên gia DXS nêu ra một số giải pháp có thể cần được tính đến, bao gồm tăng cường phát triển cơ sở hạ tầng, giãn dân ra các khu vực ven Hà Nội; phát triển và tăng cung nguồn quỹ đất cho các chủ đầu tư; giản lược các thủ tục khó khăn và nên có các kênh tài chính phù hợp với lãi suất hợp lý cho cả chủ đầu tư và người mua nhà.

“Nếu không có nhiều thay đổi đột phá về chính sách thì việc phát triển các sản phẩm bình dân tại Hà Nội sẽ rất khó khăn trong thời gian tới”, ông Khôi nhấn mạnh.

Khi được hỏi về thị trường căn hộ tại Hà Nội khả năng sẽ diễn ra như thế nào, chuyên gia chia sẻ rằng khó để đưa ra các lời khuyên tại thời điểm này. Thực tế là giá chung cư nói riêng và giá bất động sản tại Hà Nội đã, đang và sẽ tiếp tục tăng trong thời gian tới. Người mua nhà cần cân nhắc khả năng tài chính của mình để ra quyết định đúng đắn nhất, phù hợp với hoàn cảnh của cá nhân và gia đình.

Trong thời gian tới, ông Khôi cho rằng việc giảm lãi suất sẽ có lúc tới điểm dừng, bởi toàn bộ hệ thống ngân hàng sẽ đánh giá và xem xét nếu liệu tiếp tục giảm trong thời gian tới có thể ảnh hưởng đến nền kinh tế hoặc có khả năng tạo ra sốt đất hay không.

* Thị trường quý 2/2024 đã có những cơn “sốt” bất động sản nhỏ

Tử Kính

{kind=link}