TNG ước doanh thu 10 tháng vượt trên 6,000 tỷ đồng

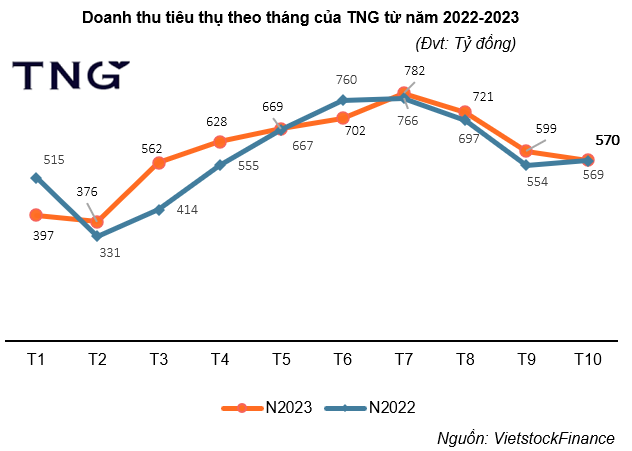

Trong tháng 10/2023, CTCP Đầu tư và Thương mại TNG (HNX: TNG) đạt 570 tỷ đồng doanh thu, tăng nhẹ 1 tỷ đồng so với cùng kỳ. Tính chung 10 tháng, doanh thu của TNG đạt 6,007 tỷ đồng, tăng 178 tỷ đồng, tương đương tăng 3% và thực hiện được hơn 88% kế hoạch năm.

Hoạt động xuất khẩu giữ tỷ trọng lớn nhất trong tổng doanh thu chiếm 98%, còn lại nội địa 2%. Các thị trường xuất khẩu chủ lực của TNG gồm Hoa Kỳ chiếm 47% tổng doanh thu, Pháp 15%, Canada 8%, Nga 7%, Tây Ban Nha 6%… Các khách hàng lớn nhất của TNG hiện nay là Decathlon, Nike, ANF, Adidas, Tomtailor.

TNG cho biết trong bối cảnh kinh tế trong nước và thế giới gặp nhiều khó khăn, Công ty đã phải chấp nhận các đơn hàng có biên lợi nhuận thấp để duy trì sản lượng và đảm bảo việc làm cho công nhân. Hiện, TNG duy trì ổn định việc làm cho hơn 17,000 lao động, với mức thu nhập bình quân 9 triệu đồng/người/tháng.

Để hoàn thành mục tiêu doanh thu năm 2023 theo kế hoạch (6,800 tỷ đồng), từ nay đến hết năm, TNG tập trung vào các sản phẩm may chủ lực; tiếp tục tìm kiếm các đơn hàng may xuất khẩu; đầu tư hệ thống trang thiết bị sản xuất hiện đại để nâng cao năng suất, chất lượng sản phẩm…

Cuối tháng 9 vừa qua, TNG công bố BCTC hợp nhất quý 3/2023 với doanh thu thuần đạt đỉnh 2,104 tỷ đồng, tăng 4% so với cùng kỳ. Nhưng gánh nặng chi phí bào mòn 35% lãi sau thuế, chỉ còn 69 tỷ đồng. Lũy kế 9 tháng đầu năm, Công ty đạt gần 171 tỷ đồng lãi sau thuế, giảm 26% so với cùng kỳ và thực hiện được 57% kế hoạch lợi nhuận năm.

*TNG đạt doanh thu kỷ lục quý 3 nhưng lợi nhuận vẫn giảm 35%

Trên thị trường chứng khoán, thị giá TNG dừng ở mức 18,400 đồng/cp (kết phiên 03/11), tăng 28% so với đầu năm. Với diễn biến trên, Thành viên HĐQT TNG – ông Nguyễn Mạnh Linh đăng ký bán 3.3 triệu cp TNG từ ngày 31/10-22/11/2023, nhằm giảm tỷ lệ sở hữu còn 0.9%. Tạm chiếu theo giá kết phiên 03/11, ông Linh có thể thu về khoảng 61 tỷ đồng nếu hoàn tất thương vụ.

| Diễn biến giá cổ phiếu TNG từ đầu năm 2023 đến nay | ||

|

|

|

Trong diễn biến liên quan, hãng xếp hạng tín nhiệm Saigon Rating công bố xếp hạng tín nhiệm của Dệt may TNG ở bậc vnA với triển vọng ổn định. Kết quả xếp hạng này phản ánh hoạt động kinh doanh của Dệt may TNG thuộc nhóm dẫn đầu ngành dệt may Việt Nam với danh mục khách hàng tương đối tốt và cơ cấu chi phí linh hoạt, giúp doanh nghiệp giảm thiểu những rủi ro liên quan đến đa dạng hóa về sản phẩm, khách hàng và thị trường xuất khẩu.

Saigon Rating cho biết kết quả xếp hạng này còn phản ánh đòn bẩy tài chính của Dệt may TNG hiện đang ở mức trung bình và dự phóng được cải thiện trong 2 năm tiếp theo. Dòng tiền từ hoạt động kinh doanh và dòng tiền thu về từ việc bán Cụm Công nghiệp Sơn Cẩm được kỳ vọng hỗ trợ giảm thiểu nợ vay ngắn hạn và cải thiện khả năng thanh khoản của Dệt may TNG trong thời gian tới. Khả năng thanh khoản của TNG cũng có sự ổn định.

|

Thế Mạnh

{kind=link}