Ngành cảng biển, logistics năm 2023: Đối mặt nhiều khó khăn trong bức tranh tổng thể suy yếu

Năm 2023, các doanh nghiệp ngành cảng biển, logistics không đứng ngoài những khó khăn chung của nền kinh tế trong và ngoài nước khi cả kim ngạch nhập khẩu, xuất khẩu đều giảm.

Theo dữ liệu từ Tổng Cục Thống kê, năm 2023, tổng kim ngạch xuất nhập khẩu ước đạt 683 tỷ USD, giảm 6.6% so với năm trước.

|

Xuất nhập khẩu hàng hóa Việt Nam năm 2023

Nguồn: Tổng Cục Thống kê

|

Bức tranh tổng thể còn nhuốm màu xám do nhu cầu bên ngoài yếu hơn, phần lớn từ các thị trường xuất khẩu trọng điểm của Việt Nam như Mỹ và châu Âu giảm lần lượt 11.6% và 5.9% so với năm trước. Ngoài ra, tác động còn đến từ giá trị nhập khẩu từ Trung Quốc giảm 5.9%, Hàn Quốc giảm 15.5%, ASEAN giảm 13.3%.

Tại hội nghị Tổng kết công tác năm 2023 và triển khai kế hoạch năm 2024 của Cục Hàng hải, Phó cục trưởng Cục Hàng hải Hoàng Hồng Giang cho biết lĩnh vực cảng biển trong năm 2023, ước tổng khối lượng hàng hóa thông qua cảng biển là 756.8 triệu tấn, tăng 5% so với năm 2022. Hàng container ước đạt 24.7 triệu TEUs, bằng năm trước.

Nhìn lại sản lượng container các cảng chính của Việt Nam, lượng quý 1 giảm mạnh, đặc biệt trong tháng 1 giảm đến 25% so với cùng kỳ. Tình hình khả quan hơn trong quý 2 với mức giảm từ 8 – 11% và bắt đầu tăng trưởng dương trở lại từ tháng 8, tuy nhiên tốc độ vẫn còn chậm, khoảng 3 – 7%.

Theo thống kê từ VietstockFinance, tổng doanh thu của 25 doanh nghiệp cảng biển, logistics trên sàn chứng khoán (HOSE, HNX và UPCoM) năm 2023 đạt hơn 48 ngàn tỷ đồng, giảm 6% so với năm trước; trong khi lãi ròng hơn 6 ngàn tỷ đồng, tăng 2%. So với cùng kỳ, 12 doanh nghiệp lãi tăng, 10 doanh nghiệp lãi giảm và 3 doanh nghiệp tiếp tục thua lỗ.

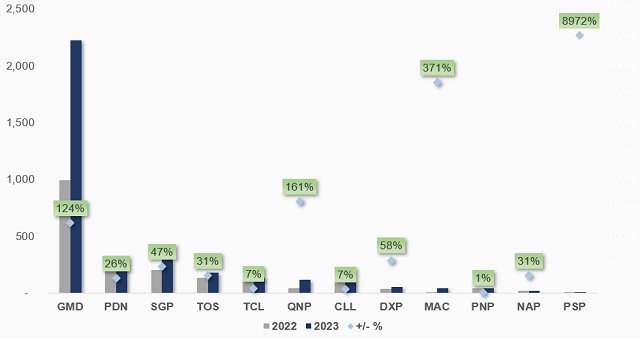

Những doanh nghiệp tăng trưởng lợi nhuận

Với mức tăng gần 9,000% so với năm trước, đạt 8.7 tỷ đồng, Cảng Dịch vụ Dầu khí Đình Vũ (UPCoM: PSP) trở thành doanh nghiệp có lãi tăng mạnh nhất năm 2023. Riêng quý 4/2023, PSP chuyển lãi tới 4.5 tỷ đồng, chiếm hơn nửa lợi nhuận cả năm, trong khi cùng kỳ lỗ 0.5 tỷ đồng. Doanh thu hoạt động khai thác hàng container tổng hợp tăng, biên lãi gộp cải thiện là mấu chốt cho sự tích cực này.

Ngoài PSP, có 3 doanh nghiệp tăng trưởng lãi ròng trên 100% là MAC, QNP và GMD. Trong đó, Cảng Quy Nhơn (HOSE: QNP) báo cáo kết quả tăng trưởng 2023, vài ngày sau đó trở thành “tân binh” của HOSE vào 18/01/2024.

Năm qua, dù doanh thu giảm 12% về gần 939 tỷ đồng, nhưng nhờ biên lãi gộp cải thiện cùng tỷ trọng SG&A trên doanh thu giảm do không còn chi phí dự phòng phải trả ngắn hạn như năm 2022, giúp QNP lãi hơn 112 tỷ đồng, tăng 154%.

Gemadept (HOSE: GMD) kết thúc năm với lãi gần 2,222 tỷ đồng, cao nhất lịch sử từ khi niêm yết, nhờ chuyển nhượng toàn bộ 84.66% vốn CTCP Cảng Nam Hải Đình Vũ ghi nhận lãi chuyển nhượng khoản đầu tư tài chính dài hạn hơn 1,840 tỷ đồng.

Kịch bản tương tự đã được GMD sử dụng để mang về khoản lãi đột biến vào năm 2018, bằng việc bán 51% vốn Công ty TNHH CJ Gemadept Logistics Holdings, bán 49% vốn Công ty TNHH CJ Gemadept Shipping Holdings và thoái vốn CTCP Tiếp vận và Cảng quốc tế Hoa Sen Gemadept.

Các doanh nghiệp còn lại như DXP, SGP, NAP, TOS, PDN tăng trưởng lợi nhuận hai con số lần lượt 58%, 47%, 31%, 31% và 26%.

|

Các doanh nghiệp tăng trưởng lợi nhuận năm 2023

Đvt: Tỷ đồng

Nguồn: VietstockFinance

|

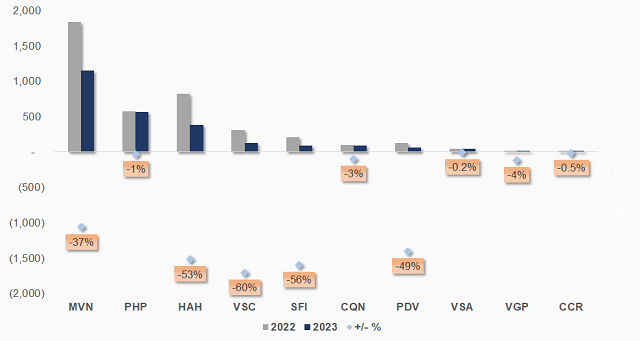

Nhiều “ông lớn” giảm lãi

Nhiều doanh nghiệp chịu cảnh giảm lãi năm 2023, gồm cả những “ông lớn” như VSC, HAH và MVN.

Đứng đầu danh sách giảm lãi là Container Việt Nam (Viconship, HOSE: VSC), với mức giảm đến 60%, chỉ đạt 126 tỷ đồng, dù doanh thu tăng 9% lên 2,181 tỷ đồng, chủ yếu do chi phí lãi vay tăng đột biến từ 1 tỷ đồng lên 170 tỷ đồng. Đây cũng là mức lãi thấp nhất trong 15 năm qua của VSC kể từ năm 2009.

Từ không vay nợ, quý 4/2022, VSC bắt đầu tăng mạnh nợ vay để tài trợ cho hoạt động đầu tư. Cuối 2023, khoản nợ vay ngắn hạn của VSC là 119 tỷ đồng và dài hạn 1,446 tỷ đồng. Số này để mua Cảng Nam Hải Đình Vũ từ Gemadept và đầu tư dự án khách sạn Hyatt Place Hải Phòng.

Với Vận tải và Xếp dỡ Hải An (HOSE: HAH), doanh thu và lãi giảm lần lượt 18% và 53%, còn gần 2,613 tỷ đồng và 385 tỷ đồng. Riêng quý 4, lãi giảm đến 63% còn 63 tỷ đồng, thấp nhất 12 quý và đánh dấu quý thứ 5 liên tiếp tăng trưởng âm.

HAH lý giải, kết quả trên do giá cước biển và giá cho thuê tàu đều giảm so với cùng kỳ dẫn đến lợi nhuận hoạt động khai thác tàu giảm mạnh. Bên cạnh đó, HAH lỗ kinh doanh từ công ty liên doanh Zim Hải An do chỉ mới thành lập và hoạt động từ tháng 03/2023.

Về phần Tổng Công ty Hàng hải Việt Nam (Vinalines, UPCoM: MVN), đạt 12,814 tỷ đồng doanh thu, giảm 11% và 1,152 tỷ đồng lãi, giảm 37%. Quý cuối năm của MVN có lãi ròng cao gấp 12 lần cùng kỳ (nhờ giảm chi phí tài chính, tăng thu nhập khác, cơ cấu nợ ngân hàng) nhưng đã không mang lại sự tăng trưởng cho cả năm.

Còn nhớ giai đoạn trước, MVN có 4 quý liên tiếp giảm lãi, do hoạt động kinh doanh vận tải, khai thác cảng biển và dịch vụ hàng hải gặp khó khăn.

Một thành viên của PV Trans (HOSE: PVT) là Vận Tải Và Tiếp Vận Phương Đông Việt (PVT Logistics, UPCoM: PDV) chứng kiến lợi nhuận giảm phân nửa còn gần 64 tỷ đồng, do giá cước tàu giảm, đặc biệt là tàu hàng rời giảm mạnh. Ngoài ra, nhiều tàu phải ngừng khai thác từ 25-30 ngày để sửa chữa định kỳ dẫn đến tình trạng không doanh thu, trong khi vẫn phải chịu chi phí.

|

Các doanh nghiệp giảm lãi năm 2023

(Đvt: Tỷ đồng)

|

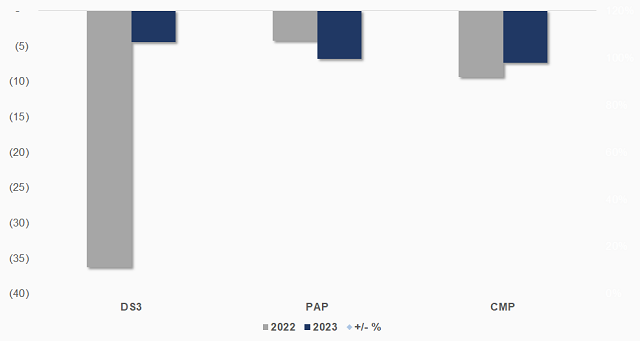

3 doanh nghiệp chưa tìm được lối thoát

Trong năm có 3 doanh nghiệp ngậm ngùi với kết quả tiếp tục thua lỗ, gồm DS3, PAP và CMP, riêng PAP thậm chí lỗ nhiều hơn năm trước.

Dầu khí Đầu tư Khai thác Cảng Phước An (UPCoM: PAP) tiếp tục một năm trắng doanh thu và chịu lỗ gần 7 tỷ đồng, nặng hơn mức lỗ gần 6 tỷ đồng của năm trước.

PAP cho biết, Công ty là doanh nghiệp dự án, vẫn đang trong quá trình đầu tư, chưa đi vào hoạt động, do đó, chưa có doanh thu từ hoạt động sản xuất kinh doanh. Mặt khác, Công ty vẫn phải chi trả các chi phí quản lý doanh nghiệp, chi phí tư vấn và quản lý dự án, dẫn đến lỗ như đề cập ở trên. Đến cuối năm 2023, lỗ lũy kế của PAP gần 14 tỷ đồng.

Cảng Chân Mây (UPCoM: CMP) tiếp tục lỗ hơn 7 tỷ đồng, do chịu áp lực từ chi phí tài chính và chi phí quản lý doanh nghiệp.

Quản lý Đường sông Số 3 (HNX: DS3) giảm nhiều lỗ nhất, nhờ quý 4 chuyển lãi hơn 14 tỷ đồng, sau khi thực hiện kiện toàn lại bộ máy nhân sự, mở rộng thêm các lĩnh vực kinh doanh mới, cơ cấu lại các khoản đầu tư, hợp tác kinh doanh dài hạn.

Thực tế vào tháng 12/2023, DS3 đã đổi mô hình sang không có công ty con, sau khi chuyển nhượng 90% cổ phần Công ty TNHH MTV Đường An Phú và thoái toàn bộ vốn tại CTCP Hạ Long Riverway. Sau cùng, dù vẫn lỗ ròng 4 tỷ đồng năm 2023 do chịu tác động nặng nề của 3 quý đầu năm, tuy nhiên, vẫn đỡ hơn mức lỗ 36 tỷ đồng của năm trước.

|

Các doanh nghiệp tiếp tục thua lỗ năm 2023

Đvt: Tỷ đồng

|

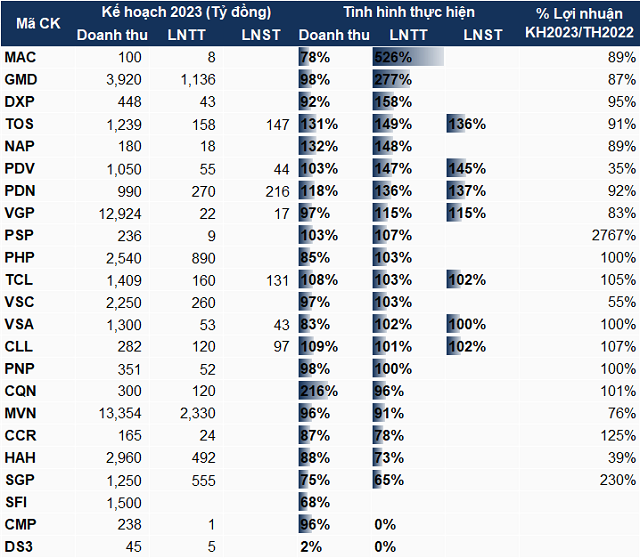

Đa phần vượt kế hoạch năm

Theo thống kê, có 15 doanh nghiệp kịp hoàn thành hoặc vượt kế hoạch lợi nhuận năm 2023. Đứng đầu là MAC đạt 526% kế hoạch, nhờ lãi tăng trưởng 371%. Lần lượt xếp sau là GMD, DXP, TOS, NAP, PDV…

Có 9 trong số 15 doanh nghiệp hoàn thành kế hoạch trong bối cảnh đặt mục tiêu khiêm tốn, thấp hơn kết quả năm trước.

Ở chiều ngược lại, CQN, MVN, CCR, HAH, SGP, CMP, DS3 và SFI là các doanh nghiệp chưa thể cán đích năm.

|

Kết quả thực hiện kế hoạch năm 2023

|

Triển vọng nào cho năm 2024?

Trong báo cáo Triển vọng Ngành Cảng biển & Logistics năm 2024, SSI Research nhận định ngành cảng biển sẽ phục hồi sản lượng do nhu cầu xuất nhập khẩu cải thiện (đặc biệt là từ việc bổ sung hàng tồn kho ở Mỹ/ châu Âu), trong khi nguồn cung duy trì ổn định đến năm 2025.

SSI dự báo ngành cảng biển tăng trưởng lợi nhuận 15 – 20% so với cùng kỳ nhờ sản lượng và giá cước trung bình được cải thiện ở một số cảng. Các khu vực cảng nước sâu (như Lạch Huyện và Cái Mép) có thể tăng cao hơn so với mức nền thấp của nửa đầu năm 2023, các cảng trung chuyển cũng tăng sản lượng.

Ngành vận tải container có thể gặp ít áp lực hơn về lợi nhuận (giảm khoảng 10 – 15%), khi căng thẳng địa chính trị làm giảm áp lực giảm giá cước trong 2024. Nguồn cung đội tàu mới dự kiến sẽ chiếm 10.4% tổng nguồn cung đội tàu 2024, cao nhất kể từ năm 2010.

Các hãng tàu chở dầu tiếp tục được hưởng lợi từ môi trường giá vận chuyển cao, nhưng tốc độ tăng trưởng lợi nhuận sẽ giảm xuống khoảng 10 – 15%. Căng thẳng Biển Đỏ leo thang hoặc kéo dài được coi là yếu tố hỗ trợ cho vận tải hàng hóa trong tình hình cung cầu vốn đã thắt chặt đối với tàu chở dầu do xung đột Nga-Ukraine.

Ngành logistics có thể phục hồi về sản lượng nhờ hoạt động sản xuất tăng cao, từ đó làm giảm áp lực lên giá cước trung bình. Chi phí nhiên liệu giảm cũng là một yếu tố tích cực, SSI Research nhận định.

Huy Khải

{kind=link}