Lợi nhuận hàng quý lùi dần, chuyện gì đang xảy ra ở HAH?

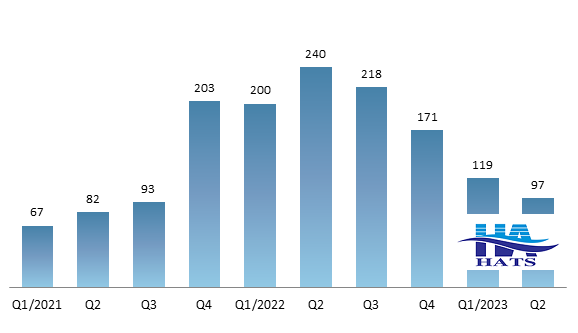

Sau giai đoạn “sóng thần” ngành vận tải biển, CTCP Vận tải và Xếp dỡ Hải An (HOSE: HAH) có 4 quý liên tiếp sụt giảm lợi nhuận so quý liền trước. Riêng lãi ròng quý 2/2023 rơi xuống mức thấp nhất từ cuối năm 2021, giảm 60% so với cùng kỳ.

Lãi ròng quý 2 của HAH rơi xuống mức thấp nhất kể từ quý 4/2021

|

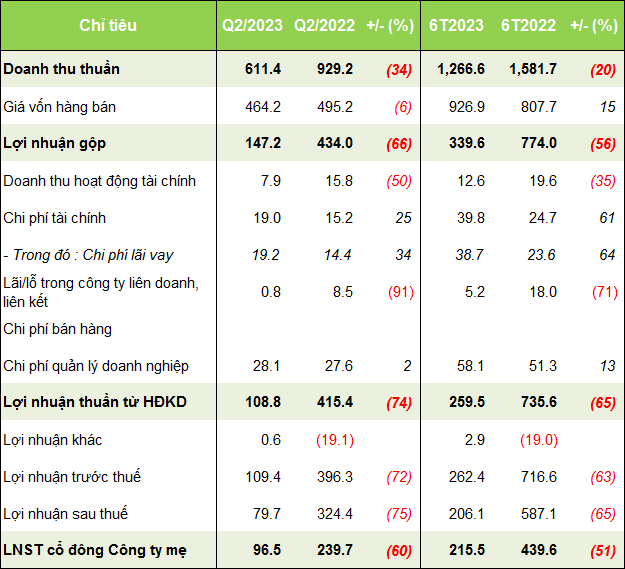

Kết thúc quý 2/2023, HAH ghi nhận doanh thu thuần giảm 34% so với cùng kỳ năm trước, về mức hơn 611 tỷ đồng, chủ yếu do đà giảm 57% về doanh thu của mảng khai thác tàu. Do giá vốn giảm chậm nên lãi gộp lao dốc 66%, biên lãi gộp theo đó co hẹp từ 47% cùng kỳ xuống 24%.

Đà lao dốc còn tới từ hoạt động tài chính, ghi nhận doanh thu giảm phân nửa (còn 8 tỷ); lãi trong công ty liên doanh, liên kết cũng gần như rơi hoàn toàn (giảm 91%). Cộng thêm đó, các khoản chi phí đều tăng.

Do đó, lợi nhuận ròng của HAH giảm mạnh 60%, về gần 97 tỷ đồng – mức lãi ròng hàng quý thấp nhất kể từ quý 4/2021. Đáng nói, Công ty đánh dấu 4 quý liên tiếp sụt giảm về lợi nhuận so với quý liền trước.

Lợi nhuận của HAH đã về mức thấp sau giai đoạn thăng hoa cùng giá cước thuê tàu container và vận tải biển. Sau khi đạt đỉnh vào quý 3/2021, giá cước vận tải container liên tục giảm mạnh và hiện đang quanh vùng đáy 3 năm, với 1,535 USD/container 40 feet.

|

Lãi ròng hàng quý giai đoạn 2021-2023 của HAH

(Đvt: Tỷ đồng)

Nguồn: VietstockFinance

|

HAH cho biết lợi nhuận quý 2 giảm do sản lượng, doanh thu khai thác cảng giảm trong thời gian nâng cấp, sửa chữa mặt bãi. Thêm vào đó, sản lượng hàng vận chuyển và giá cước tàu biển giảm, giá cho thuê tàu cũng giảm mạnh.

Tiếp nữa, do chi phí cho đội tàu tăng vì Công ty tăng thêm tàu HA Rose vào tháng 11/2022 dẫn đến lợi nhuận hoạt động khai thác tàu giảm mạnh. Ngoài ra, HAH còn lỗ từ liên doanh Zim Hải An do mới thành lập và đi vào hoạt động từ tháng 3.

|

Kết quả kinh doanh hợp nhất quý 2 và 6 tháng đầu năm 2023 của HAH

(Đvt: Tỷ đồng)

Nguồn: VietstockFinance

|

Triển vọng HAH sẽ khả quan hơn vào năm 2024

Luỹ kế 6 tháng đầu năm, HAH ghi nhận doanh thu thuần 1,267 tỷ đồng và lãi sau thuế hơn 206 tỷ đồng, lần lượt giảm 20% và 65% so với cùng kỳ năm trước. Lãi ròng giảm 51%, còn gần 216 tỷ đồng.

Năm 2023, HAH đặt mục tiêu tổng doanh thu 2,960 tỷ đồng; lãi sau thuế 492 tỷ đồng, giảm 41% so với 2022. Sau 6 tháng, Công ty thực hiện được 42% kế hoạch lợi nhuận năm.

Theo CTCK SSI, ngành vận tải container đã quay trở lại trạng thái cân bằng hơn và chờ đợi sự phục hồi nhu cầu nhiều hơn. Triển vọng của HAH nửa cuối năm 2023 sẽ cải thiện tốt hơn và lãi ròng dự báo có thể cao hơn khoảng 10% so với kế hoạch của Công ty.

CTCK này đánh giá triển vọng của HAH vào năm 2024 khả quan hơn, dù không loại trừ rủi ro từ việc bổ sung công suất mới (khoảng 30% công suất đội tàu hiện tại) từ năm 2023-2025 có thể gây thêm áp lực cho giá cước và nhu cầu tàu.

Tại cuối tháng 6, HAH nắm giữ gần 500 tỷ đồng tiền mặt và tiền gửi, giảm 55 tỷ đồng so với đầu năm. Hàng tồn kho tăng nhẹ thêm 7 tỷ lên mức 85 tỷ đồng.

Trong khi đó, nợ phải trả giảm 226 tỷ xuống mức 1,936 tỷ đồng, chủ yếu do vay và nợ thuê tài chính dài hạn giảm 16% (còn hơn 884 tỷ đồng). Về vay và nợ thuê tài chính ngắn hạn còn 327 tỷ đồng.

Gần đây, HAH thông báo 07/08 tới là ngày giao dịch không hưởng quyền nhận cổ tức năm 2022 bằng cổ phiếu, tỷ lệ 50%. Công ty dự kiến phát hành thêm gần 35.2 triệu cp để trả cổ tức. Nếu thành công, vốn điều lệ của HAH sẽ tăng từ hơn 703 tỷ đồng lên hơn 1,055 tỷ đồng.

Trên sàn chứng khoán, cổ phiếu HAH có đà tăng mạnh từ cuối tháng 3/2023 đến nay. So với đáy 24,050 đồng/cp hồi giữa tháng 11/2022, giá cổ phiếu này đã tăng tới 150% lên mức 49,900 đồng/cp (phiên sáng 31/07) – vùng giá cao nhất 10 tháng qua.

| Giá cổ phiếu HAH từ đầu năm 2023 đến nay | ||

|

|

Thế Mạnh

{kind=link}