Tiếp tục chương trình Kỳ họp thứ 9, Quốc hội Khóa XV, sáng ngày 9/5, Chủ nhiệm Ủy ban Kinh tế và Tài chính của Quốc hội Phan Văn Mãi trình bày Báo cáo giải trình, tiếp thu, chỉnh lý dự thảo Luật Thuế tiêu thụ đặc biệt (sửa đổi); đồng thời Quốc hội thảo luận ở hội trường về một số nội dung còn ý kiến khác nhau của dự thảo luật. Dự án luật này đã được trình Quốc hội cho ý kiến thảo luận tại kỳ họp thứ 8.

ĐỀ XUẤT CHỈNH LÝ ÁP THUẾ SUẤT VỚI RƯỢU, BIA THEO PHƯƠNG ÁN 1 TỪ NĂM 2027

Đáng chú ý, theo dự thảo luật về đối tượng chịu thuế là điều hoà nhiệt độ, hiện nay nhu cầu sử dụng điều hòa đã trở nên phổ biến để đáp ứng nhu cầu của người dân. Do đó, tiếp thu ý kiến đại biểu Quốc hội, Ủy ban Thường vụ Quốc hội thống nhất với đề xuất của Chính phủ để chỉnh lý dự thảo Luật theo hướng quy định điều hòa nhiệt độ có công suất trên 18.000 BTU đến 90.000 BTU thuộc đối tượng chịu thuế tiêu thụ đặc biệt (không thu thuế với máy điều hoà có công suất nhỏ hơn 18.000 BTU và trên 90.000 BTU).

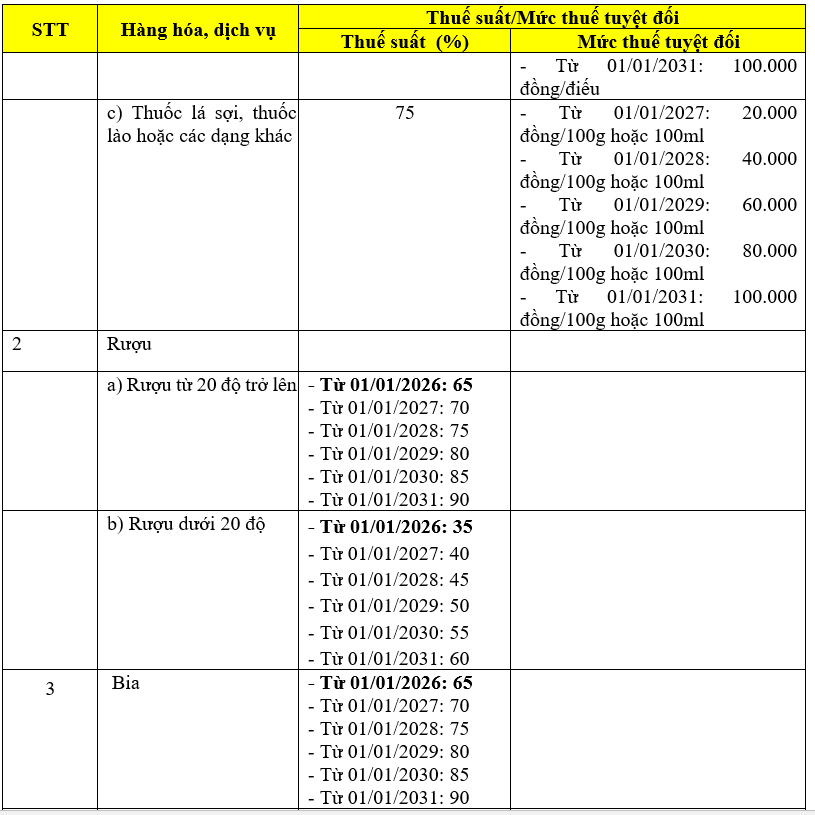

Về thuế suất đối với mặt hàng rượu, bia, thuốc lá, để có thể tác động mạnh đến giá bán của các mặt hàng có hại cho sức khoẻ, làm giảm tiêu dùng, khắc phục các hệ lụy nghiêm trọng của việc lạm dụng rượu, bia và tác hại của thuốc lá, dự thảo Luật trình Quốc hội tại Kỳ họp thứ 8 đã đưa ra 2 phương án tăng thuế và đề xuất áp dụng theo Phương án 2 (là phương án tăng thuế triệt để hơn) đối với rượu, bia, thuốc lá.

Tuy nhiên, theo Chủ nhiệm Ủy ban Kinh tế và Tài chính của Quốc hội Phan Văn Mãi, trong bối cảnh kinh tế- xã hội hiện nay, cùng với mục tiêu tăng trưởng 8% trở lên, Chính phủ đề nghị áp dụng theo phương án 1 với mức thuế thấp hơn so với phương án 2 và bắt đầu áp dụng từ năm 2027 đề phù hợp với bối cảnh và tình hình mới.

Vì vậy, Uỷ ban Thường vụ Quốc hội xin Quốc hội cho chỉnh lý dự thảo Luật như đề nghị của Chính phủ (nội dung thể hiện tại Điều 8 dự thảo Luật).

Đối với mặt hàng xe ô tô pick-up, dự thảo Luật trình Quốc hội tại Kỳ họp thứ 8 đã nâng thuế suất đối với loại xe này bằng 60% thuế suất thuế tiêu thụ đặc biệt áp dụng đối với xe ô tô dưới 9 chỗ ngồi có dung tích tương ứng.

Tuy nhiên, trong điều kiện hiện nay, quy định này có thể sẽ ảnh hưởng đáng kể tới hoạt động sản xuất, kinh doanh của doanh nghiệp cũng như môi trường đầu tư của Việt Nam. Do đó, tiếp thu ý kiến đại biểu, Ủy ban Thường vụ Quốc hội thống nhất với đề xuất của Chính phủ để chỉnh lý dự thảo Luật theo hướng quy định tăng thuế suất 3%/năm và bắt đầu áp dụng từ năm 2027 đối với xe pick-up (giảm mức tăng thuế suất và giãn lộ trình áp dụng tăng thuế so với dự thảo Luật đã trình Quốc hội).

Về việc bổ sung nước giải khát có đường vào diện chịu thuế, đề xuất áp thuế đối với nước giải khát có đường là bước đi đầu tiên trong tiến trình thực hiện các giải pháp nhằm hạn chế việc sản xuất, tiêu dùng các sản phẩm có nhiều đường trong thực phẩm, đồ uống, góp phần định hướng sản xuất, tiêu dùng.

Theo ông Mãi, đây là một trong các nguyên nhân chính gây thừa cân, béo phì và các bệnh không lây nhiễm liên quan đến chế độ ăn. Vì vậy, Uỷ ban Thường vụ Quốc hội xin Quốc hội cho giữ như dự thảo Luật, đồng thời đề nghị Chính phủ tiếp tục nghiên cứu kinh nghiệm quốc tế để có thể cân nhắc khả năng bổ sung các sản phẩm khác có chứa đường vào diện chịu thuế.

Ngoài ra, vì mặt hàng này mới được bổ sung vào đối tượng chịu thuế nên cần có lộ trình thực hiện để các doanh nghiệp có thời gian thích ứng, điều chỉnh kế hoạch sản xuất, kinh doanh, từng bước chuyển đổi sang các sản phẩm có hàm lượng đường thấp. Do đó, tiếp thu ý kiến đại biểu, Uỷ ban Thường vụ Quốc hội thống nhất với đề xuất của Cơ quan soạn thảo xin được chỉnh lý dự thảo Luật theo hướng quy định lộ trình thực hiện: Từ năm 2027 áp dụng thuế suất 8%, từ năm 2028 áp dụng thuế suất 10%.

HÀNG HÓA XUẤT KHẨU ĐÃ NỘP THUẾ TIÊU THỤ ĐẶC BIỆT BỊ TRẢ LẠI KHI NHẬP KHẨU SẼ KHÔNG CHỊU THUẾ

Về đối tượng không chịu thuế là hàng hoá đã xuất khẩu ra nước ngoài bị phía nước ngoài trả lại phải nhập khẩu lại vào Việt Nam, ông Mãi cho biết về nguyên tắc, hàng hoá xuất khẩu ra nước ngoài không phải chịu thuế tiêu thụ đặc biệt, vì vậy, khi nhập khẩu lại vào Việt Nam thì phải áp thuế tiêu thụ đặc biệt tương tự như các hàng hoá nhập khẩu khác.

Tuy nhiên, riêng đối với trường hợp hàng được bán qua doanh nghiệp thương mại để xuất khẩu thì bên bán (doanh nghiệp sản xuất hoặc doanh nghiệp nhập khẩu) đã phải nộp thuế tiêu thụ đặc biệt. Như vậy, nếu tiếp tục bị đánh thuế khi nhập khẩu do bị khách hàng trả lại thì số hàng hoá này sẽ bị đánh thuế 2 lần.

Để không đánh thuế 2 lần đối với cùng một sản phẩm, trên cơ sở đề xuất của Chính phủ, Ủy ban Thường vụ Quốc hội xin chỉnh lý nội dung này theo hướng quy định rõ “Hàng hóa xuất khẩu ra nước ngoài đã nộp thuế tiêu thụ đặc biệt bị phía nước ngoài trả lại khi nhập khẩu” thì thuộc đối tượng không chịu thuế.

Về đối tượng không chịu thuế là hàng hoá từ nước ngoài nhập khẩu vào kho ngoại quan sau đó xuất khẩu sang nước khác, dự thảo Luật đã bỏ quy định không thu thuế đối với hàng hoá đưa vào khu phi thuế quan của Luật hiện hành. Theo đó, kể cả hàng hoá nhập khẩu vào kho ngoại quan chỉ với mục đích để gửi, trung chuyển sau đó xuất khẩu sang nước khác cũng sẽ phải chịu thuế tiêu thụ đặc biệt.

Theo ông Mãi, điều này là chưa phù hợp nguyên tắc thuế tiêu thụ đặc biệt chỉ đánh đối với hàng hoá được tiêu dùng tại Việt Nam. Vì vậy, tiếp thu ý kiến đại biểu, Ủy ban Thường vụ Quốc hội xin bổ sung các đối tượng này vào diện không chịu thuế tương tự như các hàng hoá quá cảnh khác và chỉnh lý tương ứng tại điểm b khoản 2 Điều 3 (Hàng hóa quá cảnh theo quy định của pháp luật thương mại, quản lý ngoại thương; hàng hóa chuyển khẩu, trung chuyển; hàng hóa từ nước ngoài nhập khẩu vào kho ngoại quan sau đó xuất khẩu sang nước khác theo quy định của pháp luật hải quan).

{kind=link}