Trước những “cơn gió ngược” từ rủi ro đứt gãy chuỗi cung ứng, nhiệm vụ quan trọng hàng đầu trong quý 2/2026 là phải bảo đảm bằng được nguồn cung đầu vào, ổn định an ninh năng lượng và logistics, đồng thời theo dõi sát diễn biến cầu thế giới để có phản ứng chính sách phù hợp.

Kết quả tăng trưởng GDP quý 1/2026 là khá tích cực trong bối cảnh kinh

tế thế giới có nhiều biến động khó lường. Theo bà, động lực tăng trưởng hiện tại

đến từ những yếu tố nào?

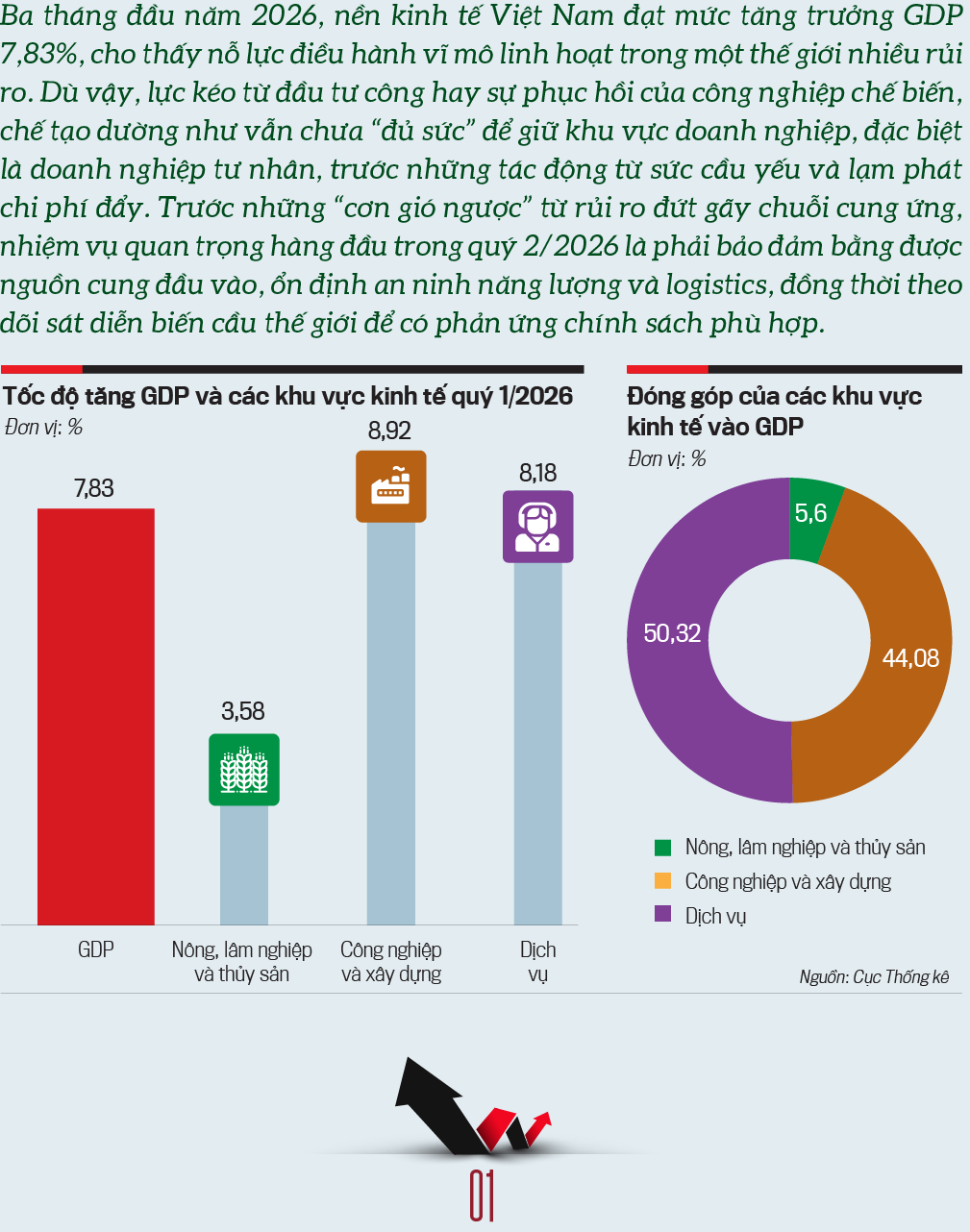

Kết quả tăng trưởng GDP ước đạt 7,83% trong quý 1/2026 thực

sự là một tín hiệu phản ánh những nỗ lực rất lớn trong công tác điều hành kinh

tế vĩ mô và tinh thần vượt khó của toàn xã hội. Đáng chú ý là sự tăng trưởng

khá đồng đều ở cả ba khu vực trọng yếu: nông, lâm nghiệp và thủy sản tăng 3,58%;

công nghiệp và xây dựng tăng 8,92%; dịch vụ tăng 8,18%.

Tuy nhiên, khi bóc tách chi tiết cấu trúc tăng trưởng này từ

cả phía cung và phía cầu, bức tranh kinh tế hiện ra với nhiều mảng màu đan xen,

có điểm sáng nhưng vẫn bộc lộ sự thiếu đồng đều.

Nhìn từ phía cung, động lực vẫn đang tập trung mạnh vào một

số ngành chủ lực, trong khi nhiều khu vực khác chưa có sự phục hồi tương xứng.

Cụ thể, nông, lâm nghiệp và thủy sản tiếp tục khẳng định vai trò là “trụ đỡ” ổn

định của nền kinh tế. Trong khi đó, công nghiệp chế biến, chế tạo tiếp tục đóng

vai trò là “đầu tàu” dẫn dắt khi đạt mức tăng trưởng ấn tượng 9,73%, đóng góp lớn

nhất (2,57 điểm phần trăm) vào mức tăng trưởng chung.

Diễn biến này phản ánh sự phục hồi tích cực của các đơn hàng

xuất khẩu và năng lực sản xuất, đặc biệt tập trung ở các ngành điện tử, dệt may

và sản xuất kim loại. Ngành khai khoáng cũng là một điểm nhấn khi tiếp tục duy

trì đà tăng trưởng dương kể từ quý 4/2025, đạt mức 5,42%.

Ở khu vực dịch vụ, sức cầu nội địa phục hồi được thể hiện

qua mức tăng 9,62% của ngành bán buôn, bán lẻ, sửa chữa ô tô, mô tô, xe máy,

đóng góp 1,15 điểm phần trăm. Một diễn biến mang tính cơ cấu đáng mừng là sự

tăng trưởng ổn định của các ngành dịch vụ có hàm lượng tri thức cao như chuyên

môn khoa học, công nghệ, giáo dục, bước đầu cho thấy sự chuyển dịch nền kinh tế

theo hướng chất lượng cao hơn.

Tuy nhiên, nhiều ngành quan trọng lại chưa bứt phá như kỳ vọng:

xây dựng chỉ tăng 8,36%; vận tải kho bãi tăng 8,95%; dịch vụ lưu trú và ăn uống

tăng 7,49%; kinh doanh bất động sản vẫn khá trầm lắng ở mức 4,71%; thông tin,

truyền thông tăng 7,65% và hoạt động hành chính, dịch vụ hỗ trợ tăng 7,06%.

Nhìn từ phía cầu, tiêu dùng nội địa tiếp tục là điểm sáng

đáng ghi nhận với mức tăng 8,45%. Đặc biệt, tiêu dùng cuối cùng của Nhà nước

tăng vọt 11,66%. Mức tăng này phản ánh xu hướng mở rộng chi ngân sách để phục vụ

các nhiệm vụ chính trị – hành chính cốt lõi, điển hình như công tác tổ chức Đại

hội Đảng toàn quốc lần thứ XIV, bầu cử các cấp, cũng như chi phí ổn định bộ máy

sau quá trình sáp nhập đơn vị hành chính. Khu vực công đang thể hiện rõ vai trò

dẫn dắt trong việc kích thích tổng cầu.

Tiêu dùng cuối cùng của hộ gia đình tăng 7,95%, chủ yếu nhờ

hiệu ứng mùa vụ từ kỳ nghỉ Tết Nguyên đán kéo dài. Đáng chú ý, cơ cấu tiêu dùng

đang có sự dịch chuyển rõ nét theo hướng hiện đại và bền vững, ưu tiên các sản

phẩm thân thiện môi trường (xe điện, thiết bị tiết kiệm năng lượng) và các dịch

vụ trải nghiệm (du lịch, giải trí).

Bên cạnh đó, tích lũy tài sản tăng 7,18%, cho thấy nỗ lực giải

ngân vốn đầu tư công và mở rộng sản xuất. Tuy nhiên, hiệu quả đầu tư và tốc độ

lan tỏa vẫn còn hạn chế, chưa tạo đủ “cú hích” mạnh cho các ngành liên quan. Về

khu vực ngoại thương, xuất nhập khẩu tiếp tục tăng mạnh (xuất khẩu tăng 19,1%,

nhập khẩu tăng 27,0%). Trong đó, nhập khẩu tăng nhanh hơn xuất khẩu phản ánh

nhu cầu đầu vào cho sản xuất đang phục hồi, nhưng đồng thời cũng cho thấy một hạn

chế tồn tại nhiều năm của nền kinh tế: giá trị gia tăng trong nước còn mỏng và

nền kinh tế vẫn phụ thuộc lớn vào nguyên vật liệu nhập khẩu.

Nhìn chung, diễn biến kinh tế quý 1/2026 vẫn dựa chủ yếu vào

các động lực truyền thống như sản xuất – xuất khẩu, đầu tư và tiêu dùng nội địa.

Các động lực mới như khoa học công nghệ, kinh tế số đã cải thiện nhưng mới chỉ

đóng vai trò hỗ trợ, chưa đủ lớn để trở thành động lực dẫn dắt thực sự.

Dù mức tăng 7,83% của quý 1/2026 là mức tăng tích cực, nhưng

khoảng cách so với mục tiêu đặt ra cho thấy nội lực chưa thực sự đủ mạnh để bứt

phá. Do vậy, cần nhận diện các nguyên nhân cốt lõi để có giải pháp trong các

quý tiếp theo.

Thứ nhất, biến động địa chính trị tại Trung Đông đẩy giá dầu

và chi phí vận tải lên cao, qua đó làm tăng chi phí sản xuất của doanh nghiệp.

Chi phí đầu vào tăng trong khi sức cầu chưa phục hồi hoàn toàn đã làm thu hẹp

biên lợi nhuận, khiến doanh nghiệp thận trọng hơn trong mở rộng sản xuất, đầu

tư.

Thứ hai, các điểm nghẽn nội tại chưa được xử lý (năng suất

lao động chưa cao, năng lực cạnh tranh doanh nghiệp yếu, môi trường thể chế

chưa đột phá).

Thứ ba, sức mua nội địa phục hồi chậm hơn kỳ vọng (tổng mức

bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng chỉ tăng 10,9% theo giá hiện

hành và khoảng 7% theo giá so sánh), người dân vẫn thắt chặt chi tiêu do lo ngại

lạm phát.

Đầu tư công luôn được xem là “cỗ xe” kéo tăng trưởng mang tính chiến lược.

Với số liệu giải ngân đạt 133,2 nghìn tỷ đồng trong 3 tháng đầu năm 2026, dòng

vốn này đã tạo ra hiệu ứng lan tỏa đến các nhóm ngành sản xuất và việc làm

trong xã hội như thế nào, thưa bà?

Ngay từ những ngày đầu năm 2026, Chính phủ, các bộ, ngành và

địa phương đã xác định việc thực hiện và giải ngân vốn đầu tư công là nhiệm vụ

chính trị trọng tâm. Kế hoạch vốn đã được rà soát, phân bổ chi tiết 100%, gắn

chặt với trách nhiệm người đứng đầu theo từng tháng, từng quý.

Kết quả, vốn đầu tư công thực hiện quý 1/2026 ước đạt 133,2

nghìn tỷ đồng, tăng 12,1% so với cùng kỳ năm trước và bằng 14,5% kế hoạch năm.

Tỷ lệ 14,5% chưa đạt như mức kỳ vọng ban đầu là 20%, nhưng điều này hoàn toàn

có thể lý giải bởi các yếu tố mang tính thời vụ. Quý 1 chủ yếu là thời gian thi

công các dự án chuyển tiếp từ năm 2025. Các dự án mới bố trí vốn năm 2026 vẫn

đang trong giai đoạn hoàn tất thủ tục, hồ sơ nên chưa phát sinh khối lượng thực

hiện. Thêm vào đó, kỳ nghỉ Tết Nguyên đán kéo dài 9 ngày trong tháng 2 cũng ảnh

hưởng đến tiến độ thi công chung. Dù vậy, con số 133,2 nghìn tỷ đồng được bơm

vào nền kinh tế đã đóng góp vô cùng quan trọng vào mức tăng trưởng GDP 7,83%.

Về hiệu ứng lan tỏa: việc đẩy nhanh tiến độ thi công, đặc biệt

là tại các dự án hạ tầng giao thông trọng điểm quốc gia ngay từ quý 1, đã tạo

ra một lực kéo trực tiếp, thúc đẩy tiêu thụ mạnh mẽ cho các ngành công nghiệp vật

liệu xây dựng (sắt thép, xi măng, cát, đá, thiết bị cơ khí). Sự nhộn nhịp tại

các đại công trường này không chỉ kích thích hoạt động sản xuất kinh doanh của

các doanh nghiệp xây lắp mà còn giải quyết trực tiếp bài toán việc làm cho lao

động.

Hơn nữa, khi cơ sở hạ tầng, đặc biệt là hạ tầng giao thông

được hoàn thiện, nó sẽ tạo ra một môi trường đầu tư vượt trội. Đây chính là yếu

tố dẫn dắt, kích hoạt các nguồn lực xã hội, thu hút mạnh mẽ vốn đầu tư tư nhân

trong nước và dòng vốn FDI, tạo nền tảng vững chắc cho tăng trưởng dài hạn

trong năm 2026 và những năm tiếp theo.

Báo cáo quý 1/2026 cho thấy khu vực doanh nghiệp tiếp tục có nhiều biến

động ở cả số doanh nghiệp thành lập mới và số doanh nghiệp rút lui khỏi thị trường.

Nhìn vào cơ cấu ngành nghề, theo bà, đâu là điểm yếu hiện tại của khu vực kinh

tế tư nhân?

Dưới góc độ cơ quan thống kê quốc gia, khi phân tích sâu dữ

liệu quý 1/2026, chúng tôi nhìn nhận sự rút lui của hàng chục nghìn doanh nghiệp

không đơn thuần là những con số cơ học. Đó là một bức tranh phản ánh cuộc thanh

lọc khắc nghiệt và quá trình tái cấu trúc sâu sắc của nền kinh tế. Các yếu tố

như cầu yếu, chi phí logistics, đầu vào tăng và thiếu đơn hàng… đều đang hiện hữu,

nhưng đóng vai trò khác nhau tạo nên một “vòng lặp rủi ro” đánh trúng vào “gót

chân Achilles” của khu vực tư nhân.

Thứ nhất, “gót

chân Achilles” hiện nay chính là các ngành nhạy cảm với chuỗi cung ứng. Dẫn đầu

làn sóng rút lui là ngành bán buôn, bán lẻ, sửa chữa ô tô, xe máy với gần 24,6

nghìn doanh nghiệp tạm ngừng và 4,4 nghìn doanh nghiệp giải thể. Tiếp đó là hai

trụ cột cốt lõi: xây dựng (gần 8,6 nghìn tạm ngừng, 819 giải thể) và công nghiệp

chế biến, chế tạo (gần 7,4 nghìn tạm ngừng, hơn 1,25 nghìn giải thể).

Thứ hai, rào cản từ

sức cầu nội địa phục hồi chậm. Sự cẩn trọng trong chi tiêu của người dân khiến

không gian thị trường bị thu hẹp đáng kể. Theo dữ liệu điều tra xu hướng sản xuất

kinh doanh quý 1/2026, có tới 30,1% doanh nghiệp chế biến, chế tạo phản ánh khó

khăn do nhu cầu thị trường thấp (tăng mạnh so với mức 20,9% của cùng kỳ năm

2025). Cầu yếu dẫn đến mức độ cạnh tranh nội bộ ngành gia tăng khốc liệt, với

48,9% doanh nghiệp đang chịu sức ép lớn từ hàng hóa đối thủ trong nước.

Thứ ba, cú sốc chi

phí đẩy đang tác động tiêu cực trực diện đối với hoạt động sản xuất kinh doanh

của doanh nghiệp. Nếu tổng cầu yếu làm doanh nghiệp “suy giảm thể lực”, thì bão

giá đầu vào chính là “cú đấm” bẻ gãy dòng tiền. Xung đột tại Trung Đông từ cuối

tháng 2/2026 đã đẩy giá dầu Brent vọt lên trên 110 USD/thùng, kéo theo cước vận

tải biển toàn cầu leo thang. Hệ lụy là 27,3% doanh nghiệp chế tạo bị thiếu hụt

nguyên nhiên vật liệu (tăng 7,6 điểm % so với quý trước).

Trong ngành xây dựng, 70,1% nhà thầu khó khăn vì giá nguyên

vật liệu tăng cao. Khi chi phí tăng nhưng không thể tăng giá bán do cầu yếu,

biên lợi nhuận bị ăn mòn, doanh nghiệp buộc phải rút lui để “cắt lỗ”.

Thứ tư, áp lực từ

sự phân hóa đơn hàng và nợ đọng kéo dài. Trong khi khu vực FDI (đặc biệt là điện

tử, quang học) vẫn giữ được đơn hàng ổn định nhờ chu kỳ sản phẩm mới toàn cầu,

thì khu vực doanh nghiệp trong nước lại khó khăn trong tìm kiếm hợp đồng. Đáng

báo động nhất là ngành xây dựng với 44,6% doanh nghiệp thiếu hợp đồng mới, và

25,2% doanh nghiệp đang đứng bên bờ vực khủng hoảng tài chính do tình trạng nợ

đọng xây dựng cơ bản không được thanh quyết toán.

Vì vậy, có thể nói sự rút lui của hàng chục nghìn doanh nghiệp

là hệ quả của tác động kép: sự cộng hưởng của sức cầu nội địa phục hồi chậm

(tác động bên trong) và cú sốc chi phí đẩy từ địa chính trị toàn cầu (tác động

bên ngoài).

Tuy nhiên, thị trường cũng ghi nhận 96 nghìn doanh nghiệp

thành lập mới và quay trở lại hoạt động (tăng 31,7% so với cùng kỳ năm 2025).

Điều này cho thấy nền kinh tế đang trong giai đoạn “phá kén” và thanh lọc. Bài

toán điều hành lúc này không thể chỉ là kích cầu chung chung, mà cần can thiệp

trúng đích: bình ổn năng lượng, khơi thông nợ đọng và hạ nhiệt logistics.

Sự thẩm thấu của giá năng lượng toàn cầu và cước vận tải biển đã tác động

đến lạm phát ra sao, thưa bà? Trong bối cảnh này, định hướng kiểm soát CPI thời

gian tới cần những giải pháp cốt lõi nào?

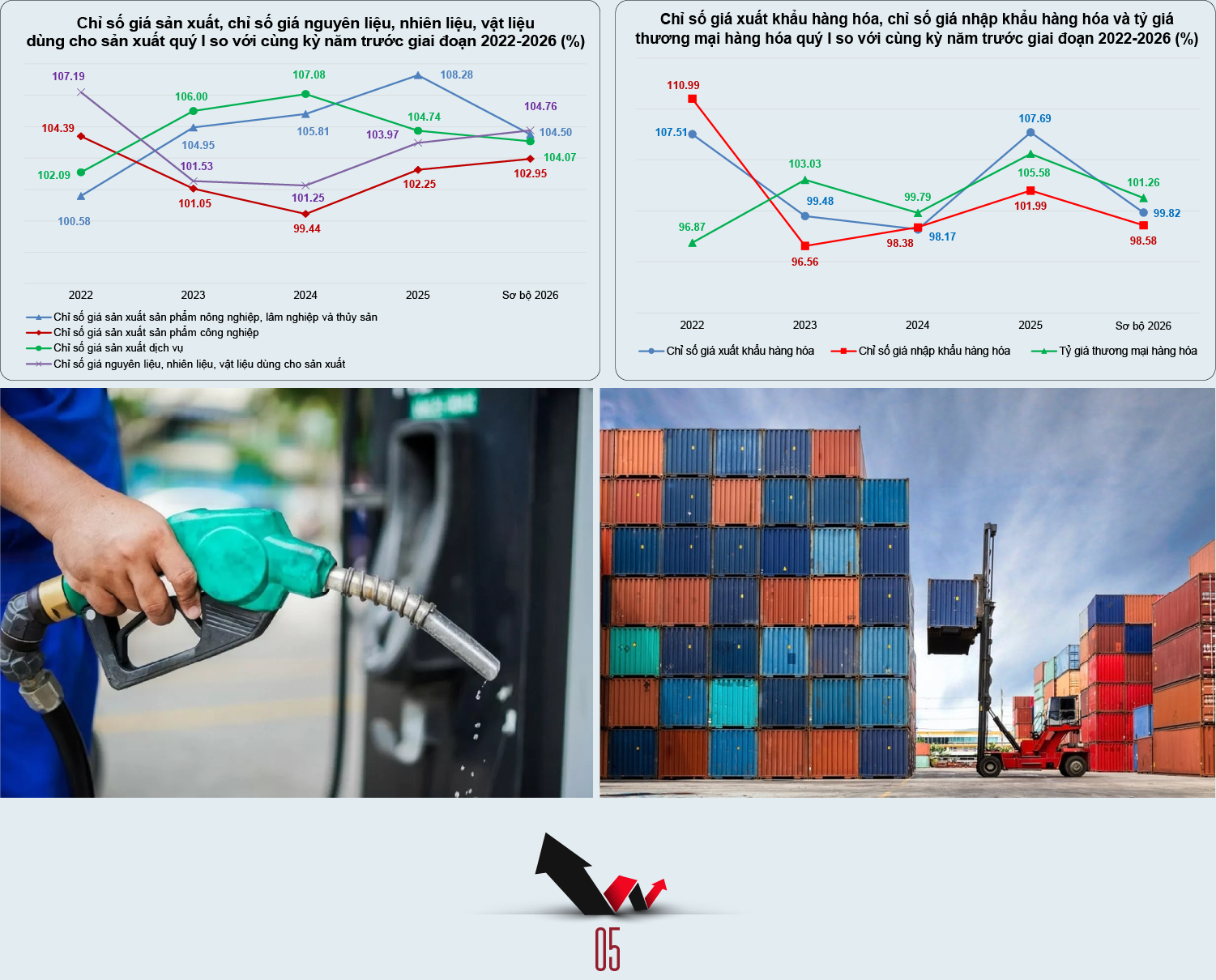

Xung đột tại Trung Đông leo thang từ cuối tháng 2/2026, do

đó, tác động lên Chỉ số giá sản xuất (PPI) trong quý 1 chưa thực sự bộc lộ rõ

nét trên bình diện rộng, mà mới khu trú ở chi phí vận tải biển và hàng không.

Vì vậy, mức độ lan tỏa trực tiếp sang CPI chung vẫn còn dư địa kiểm soát.

Tính chung quý 1/2026, CPI tăng 3,51% so với cùng kỳ năm

2025. Động lực tăng giá chính đến từ nhóm nhà ở và vật liệu xây dựng (tăng gần

5,7%) và nhóm hàng ăn – dịch vụ ăn uống (tăng 4,5%). Đặc biệt, giá thịt lợn

tăng do chi phí chăn nuôi cao và nguồn cung hạn chế dịp lễ.

Đáng chú ý, lạm phát cơ bản quý 1/2026 tăng 3,63%, nhỉnh hơn

mức tăng CPI chung. Điều này xảy ra do giá lương thực (yếu tố làm giảm CPI

chung trong quý) đã được loại trừ khỏi rổ tính lạm phát cơ bản.

Với diễn biến này, chúng tôi dự báo CPI bình quân năm 2026 sẽ

dao động quanh mức 4,5 – 5,5%. Để neo giữ lạm phát trong mục tiêu, chúng tôi đề

xuất 6 nhóm giải pháp: (i) tính toán kỹ lưỡng lộ trình, mức độ và thời điểm

tăng giá các mặt hàng do Nhà nước quản lý một cách đồng bộ; (ii) theo dõi chặt

diễn biến giá năng lượng thế giới, linh hoạt sử dụng công cụ thuế, phí và Quỹ

bình ổn giá xăng dầu; (iii) chủ động đa dạng hóa nguồn cung hàng hóa chiến lược,

tránh đứt gãy do địa chính trị; (iv) kiểm soát chi phí vận tải nội địa, chống đầu

cơ, tăng giá bất hợp lý; (v) Ngân hàng Nhà nước tiếp tục điều hành chính sách

tiền tệ chủ động, phối hợp nhịp nhàng cùng chính sách tài khóa; (vi) tăng cường

minh bạch thông tin điều hành giá để ổn định kỳ vọng lạm phát của công chúng.

Từ những dữ liệu nền tảng của quý 1/2026, theo bà, đâu sẽ là “cơn gió ngược”

nguy hiểm nhất đối với nền kinh tế Việt Nam khi bước sang quý 2/2026?

Nền kinh tế Việt Nam với độ mở rất lớn luôn phải đối mặt đan

xen giữa rủi ro đứt gãy chuỗi cung ứng nguyên vật liệu nhập khẩu và sự sụt giảm

sức mua từ thị trường xuất khẩu. Tuy nhiên, rủi ro mang tính nguy hiểm và tức

thời nhất trong ngắn hạn (quý 2) chính là khả năng đứt gãy chuỗi cung ứng

nguyên, vật liệu nhập khẩu.

Với đặc thù phụ thuộc nhiều vào nguồn nguyên liệu nhập khẩu

(từ linh kiện điện tử, hóa chất, nhựa, đến nguyên phụ liệu dệt may), một cú sốc

đình trệ logistics sẽ ngay lập tức kích hoạt “hiệu ứng dây chuyền” làm gián đoạn

sản xuất, chậm tiến độ đơn hàng, giảm năng lực xuất khẩu và thậm chí ảnh hưởng

đến cả tăng trưởng GDP trong ngắn hạn. Đây là rủi ro mang tính tức thời và trực

diện, có thể làm gián đoạn hoạt động sản xuất ngay lập tức.

Trong khi đó, rủi ro tổng cầu suy giảm từ thị trường Mỹ hay

EU mang tính chu kỳ và có “độ trễ”. Doanh nghiệp vẫn có khoảng thời gian xoay sở

nhất định thông qua việc khai thác các thị trường mới từ các Hiệp định thương mại

tự do (FTA). Tuy nhiên, nếu kéo dài, đây sẽ là yếu tố làm suy giảm tăng trưởng

bền vững của xuất khẩu.

Vì vậy, trong công tác điều hành vĩ mô quý 2/2026, nhiệm vụ

quan trọng hàng đầu là phải bảo đảm được nguồn cung đầu vào, ổn định an ninh

năng lượng và logistics, đồng thời theo dõi sát diễn biến cầu thế giới để có phản

ứng chính sách phù hợp.

Nội dung đầy đủ bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 15-2026 phát hành ngày 13/04/2026. Kính mời Quý độc giả tìm đọc tại đây:

Link: https://vneconomy.vn/don-doc-tap-chi-kinh-te-viet-nam-so-15-2026.htm

–

{kind=link}