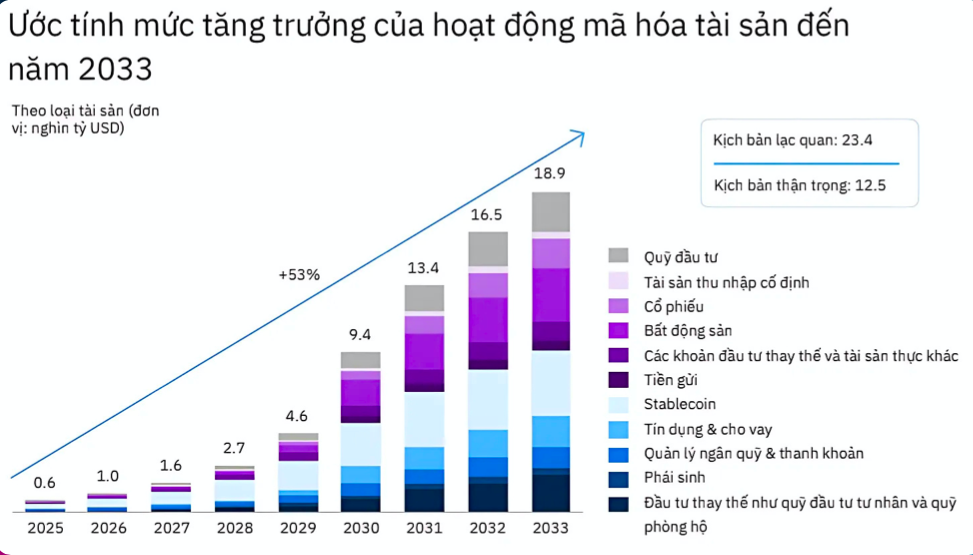

Nếu như năm 2025, quy mô thị trường tài sản mã hóa gắn với tài sản thực (RWA) mới chỉ đạt 600 tỷ USD thì tới năm 2033, con số này dự báo lên tới 18.900 tỷ USD, tương đương hơn 31 lần…

Hiệp hội Blockchain và Tài sản số Việt Nam (VBA), dẫn số liệu của BCG (Tập đoàn Tư vấn Boston) cho biết năm 2025, quy mô thị trường RWA mới đạt 0,6 nghìn tỷ, nhưng chỉ 5 năm sau, thị trường tài sản mã hóa này dự kiến sẽ đạt 9,4 nghìn tỷ USD (gấp 15,6 lần) và sẽ chạm mốc 18.900 tỷ vào năm 2033, tương đương hơn 10% GDP toàn cầu.

Ông Phan Đức Trung, Chủ tịch VBA, tại một sự kiện mới đây về thị trường tài sản số, cho biết token hóa tài sản thực (RWA – Real World Assets) đang trở thành xu hướng không thể đảo ngược, khi hàng loạt dự án do các định chế tài chính hàng đầu thế giới triển khai như JPMorgan vận hành Tokenized Collateral Network với khối lượng giao dịch tích lũy hơn 1.500 tỷ USD, trung bình 2 tỷ USD/ ngày trong năm 2025.

Hay Hồng Kông phát hành trái phiếu xanh đa tiền tệ trị giá 6 tỷ HKD cho phép giao dịch T+1 bằng nhiều loại tiền.

“Chúng ta đang ở kỷ nguyên token hoá”, ông Trung nhìn nhận, và cho rằng đây là một bước đột phá trong đổi mới tài chính, có thể so sánh với sự ra đời của quỹ tương hỗ vào thập niên 1970 và quỹ hoán đổi danh mục (ETFs) vào thập niên 1990. Tuy nhiên, với các khuôn khổ pháp lý phù hợp, tác động của RWA sẽ trở nên phổ biến hơn nhiều vì cho phép bất kỳ loại tài sản nào cũng có thể được số hóa và giao dịch trên Blockchain.

Theo Chủ tịch Hiệp hội Blockchain và Tài sản số Việt Nam, có tám yếu tố quyết định tài sản sẵn sàng để token hóa.

Thứ nhất là hình thái tài sản. Tài sản hữu hình, có giá trị ổn định (vàng, bất động sản, hàng hóa cơ bản) được hưởng lợi từ việc số hóa để tăng khả năng giao dịch và lưu ký an toàn.

Thứ hai là độ phức tạp vận hành. Các tài sản mang gánh nặng thủ tục hành chính (sự kiện, đăng ký quyền sở hữu, quy trình thanh toán phức tạp) có thể được đơn giản hóa nhờ lập trình hợp đồng thông minh và lưu trữ tập trung trên Blockchain.

Thứ ba là khả năng tái sử dụng tài sản. Tài sản có thể dùng lại trong nhiều bước giao dịch (tài sản thế chấp, staking, repo, tái lưu ký) sẽ hưởng lợi từ tính tổng hợp (composability) mà token hóa mang lại.

Thứ tư là nhu cầu từ định chế tài chính. Những loại tài sản có nhu cầu lớn từ các tổ chức tài chính (trái phiếu Chính phủ, quỹ thị trường tiền tệ,…) dễ trở thành sản phẩm ưu tiên token hóa, vì quen thuộc và được chấp nhận rộng rãi.

Thứ năm là mức độ trưởng thành của hạ tầng. Các tài sản gắn liền với hạ tầng kém phát triển, bao gồm lưu ký và sàn giao dịch, có thể khai thác tiềm năng “vượt bậc” của token hóa.

Thứ sáu là thị trường OTC phi cấu trúc. Cụ thể, tài sản giao dịch chủ yếu qua kênh phi tập trung, thiếu minh bạch (tín dụng carbon, hàng hóa phái sinh OTC) sẽ được chuẩn hóa và minh bạch hơn nhờ token hóa.

Thứ bảy là khả năng chia nhỏ. Các tài sản được giao dịch hoặc bán theo lô giá trị lớn, chẳng hạn như bất động sản hoặc trái phiếu chính phủ phát hành riêng lẻ, có thể hưởng lợi từ việc chia nhỏ thành token.

Thứ tám là mức độ sẵn sàng pháp lý. Các tài sản vốn đã được quản lý theo khuôn khổ chặt chẽ (chẳng hạn như ETFs và trái phiếu) sẽ dễ dàng được token hóa theo cách tuân thủ hơn — mức độ này sẽ khác nhau tùy từng khu vực.

Tại Việt Nam, Nghị quyết 05/2025/NQ-CP về thí điểm thị trường tài sản mã hóa được Chính phủ ban hành ngày 9/9/2025, quy định tổ chức phát hành tài sản mã hóa là doanh nghiệp Việt Nam, đăng ký hoạt động dưới hình thức công ty trách nhiệm hữu hạn hoặc công ty cổ phần theo Luật Doanh nghiệp. Tài sản mã hóa phải được phát hành dựa trên tài sản cơ sở là tài sản thực không bao gồm tài sản là chứng khoán, tiền pháp định.

Về quy định về chào bán, phát hành, thì tài sản mã hóa chỉ được chào bán, phát hành cho nhà đầu tư nước ngoài. Tài sản mã hóa này chỉ được giao dịch giữa các nhà đầu tư nước ngoài thông qua tổ chức cung cấp dịch vụ tài sản mã hóa (VASP) được Bộ Tài chính cấp phép.

Vàt tối thiểu 15 ngày trước khi thực hiện chào bán, phát hành tổ chức phát hành tài sản mã hóa phải công bố thông tin về Bản cáo bạch chào bán, phát hành tài sản mã hóa và các tài liệu khác có liên quan (nếu có) trên website của VASP và tổ chức phát hành

Theo ông Phan Đức Trung, việc sớm triển khai thí điểm với những loại tài sản có tính an toàn và minh bạch như trái phiếu Chính phủ, quỹ thị trường tiền tệ hay tín phiếu kho bạc phù hợp với định hướng tại Nghị quyết 05 sẽ giúp thị trường khởi động theo chuẩn mực quốc tế và tạo nền tảng phát triển bền vững.

Ngoài ra, ông Trung nhấn mạnh tầm quan trọng của hợp tác quốc tế, coi việc đẩy mạnh kết nối với các định chế tài chính hàng đầu như BlackRock, Franklin Templeton, HSBC hay JPMorgan là bước đi then chốt để tham khảo chuẩn mực, áp dụng thông lệ toàn cầu và thu hút dòng vốn dài hạn.

-Nam Anh

{kind=link}