Warren Buffett và danh mục “châu Á hoá” (kỳ 2): Đầu tư gián tiếp vào Trung Quốc

Việc Buffett đi ra bên ngoài nước Mỹ là cực kỳ hiếm. Đây chỉ là chuyến thăm thứ hai của ông tới Nhật Bản kể từ tháng 11/2011, sau trận động đất và sóng thần tàn phá Fukushima và vùng đông bắc.

Ông đã đầu tư vào hãng sản xuất dụng cụ cắt có trụ sở tại Fukushima có tên Tungaloy từ năm 2008 thông qua IMC Group, công ty hoạt động trong mảng sản xuất do Berkshire trực tiếp kiểm soát. Tungaloy chuyên sản xuất dụng cụ gia công kim loại carbide. Ông Buffett đã đến thăm Tungaloy một lần nữa trong chuyến vừa qua của ông với Abel, dù công ty này từ chối bình luận về chi tiết cuộc viếng thăm.

Trong khi đó, các tập đoàn thương mại lại háo hức tiết lộ nội dung thảo luận của họ với ông Buffett cho giới truyền thông Nhật Bản. Kenichi Hori, Chủ tịch kiêm giám đốc điều hành của Mitsui, mô tả cuộc gặp với Buffett và Abel ở Tokyo là “rất kết quả”, vì ông cảm thấy ban lãnh đạo Berkshire hiểu mô hình kinh doanh của họ.

Ông Hori nói với các phóng viên vào ngày 02/05 rằng: “Do tình hình địa chính trị hiện tại, chúng tôi cần những lời chào mời cụ thể hơn để tăng thêm giá trị mới cho bất kỳ đề xuất đầu tư nào, không giống như thời điểm toàn cầu hóa diễn ra”.

Mặc dù không nói rõ ràng, song ông cho rằng toàn cầu hóa đã chuyển sang các quy tắc phức tạp hơn, do sự cạnh tranh giữa Trung Quốc và Mỹ đã gây ra tình trạng chia rẽ và hình thành dần chuỗi cung ứng kép.

Tất nhiên, 5 tập đoàn thương mại Nhật Bản này có tiếp xúc với Trung Quốc, song ở mức độ khác nhau. Các mảng kinh doanh liên quan đến tài nguyên thiên nhiên khác nhau của họ phụ thuộc rất nhiều vào nhu cầu của Trung Quốc và họ có các khoản đầu tư trực tiếp vào nước này.

Chủ tịch cũ của Itochu là đại sứ Nhật Bản tại Trung Quốc. Công ty cũng đã nắm giữ vốn ba bên và có liên kết chiến lược với tập đoàn Citic của Chính phủ Trung Quốc và Charoen Pokphand Group – Tập đoàn Thái Lan có mối quan hệ mật thiết với Bắc Kinh, trong gần một thập kỷ.

Richard Kaye, cố vấn danh mục đầu tư và nhà phân tích tại Comgest Asset Management Japan, tin rằng một lý do khác khiến Berkshire chọn đầu tư vào các tập đoàn thương mại hàng đầu này là để họ có thể đóng vai trò “người đại diện” cho Berkshire để tiếp cận với sự tăng trưởng của Trung Quốc. Bởi các kết nối và tương tác kinh doanh Nhật Bản – Trung Quốc rất gần nhau.

“Nhật Bản là nền tảng tốt nhất trên thế giới để đầu tư vào sự phát triển của Trung Quốc”, ông Kaye cho biết.

Cam kết của Berkshire với Nhật Bản đã kích thích hứng thú mới đối với thị trường chứng khoán nước này. Chỉ số Nikkei đã tăng gần 40% kể từ khi ông Buffett tiết lộ các khoản đầu tư của ông vào 5 tập đoàn thương mại vào cuối tháng 08/2020. Chỉ số này đã vượt mốc 30,000 điểm và đang tiến gần đến mức cao nhất mọi thời đại từng đạt được vào tháng 12/1989.

Toby Rodes, đồng sáng lập quỹ đầu tư tập trung vào Nhật Bản Kaname Capital, nói với Nikkei rằng: “Chúng tôi đã mất 30 năm để quay trở lại đây. Nhưng lý do để lạc quan là rất rõ ràng. Thị trường Nhật Bản đã rẻ hơn rất nhiều so với lần trước, khi nó đạt mức này. Đó là lý do tại sao Warren Buffett và rất nhiều người bị thu hút bởi thị trường này, bởi vì họ nhìn thấy giá trị thực”.

Vì sao Buffett từ bỏ các khoản đầu tư ở Trung Quốc?

Trong quá trình chuyển hướng sang Nhật Bản, ông Buffett đã từ bỏ các khoản đầu tư của mình vào Trung Quốc, nơi mà ông đã bắt đầu gia nhập vào giai đoạn 2002 – 2003, với số cổ phần trị giá 488 triệu USD trong tập đoàn PetroChina thuộc sở hữu nhà nước. Vào thời điểm đó, việc ông tiết lộ đã mua cổ phiếu của PetroChina là một bất ngờ, do quan điểm đầu tư lâu năm của ông Buffett là chỉ dành cho người Mỹ.

Trước PetroChina, cổ phần nước ngoài duy nhất có giá trị lớn mà Berkshire nắm giữ là tại nhà máy bia Guinness của Ireland vào đầu những năm 1990. Như Alice Schroeder, tác giả cuốn tiểu sử về ông Buffett “The Snowball”, đã chỉ ra rằng ông sẽ chỉ mua vào những cổ phiếu không phải của Mỹ nếu thích hợp. Song, bà cho biết vị tỷ phú đã không nghiêm túc dành thời gian nghiên cứu các cổ phiếu nước ngoài, chỉ đến khi cơ hội ở Mỹ bắt đầu ít đi.

Berkshire, cùng với một số nhà đầu tư phương Tây khác, từng bị chỉ trích dữ dội vì khoản đầu tư vào PetroChina khi bạo lực ở Darfur, Sudan gia tăng vào năm 2007. Berkshire khi đó chịu áp lực rất lớn để thoái vốn khỏi những công ty đang hỗ trợ các cuộc khủng hoảng nhân quyền nghiêm trọng. Vào tháng 02/2008, Berkshire tuyên bố đã bán toàn bộ cổ phần của PetroChina vào năm trước. Lý do ông Buffett đưa ra là giá dầu tăng đáng kể, từ đó kích thích giá cổ phiếu của công ty tăng lên, song không đề cập đến cuộc khủng hoảng Darfur.

Giá cổ phiếu H của PetroChina đạt đỉnh vào tháng 11 năm đó ở mức 20.25 đô la Hồng Kông/cp, có thể là sau đợt bán tháo của Berkshire và chưa bao giờ trở lại mức đó cho đến nay. Mặc dù nó trở thành một cơn ác mộng về quan hệ công chúng, song rõ ràng, nỗ lực đầu tư đầu tiên của ông Buffett ở Trung Quốc đã thành công rực rỡ.

Vụ đặt cược lớn mới nhất vào Trung Quốc của Berkshire là BYD, một nhà sản xuất xe điện mà ông Buffett đã đầu tư lần đầu tiên cách đây 15 năm và chuẩn bị trở thành thương hiệu xe hơi bán chạy nhất Trung Quốc, có thể thay thế vị trí của Volkswagen trong năm nay.

Theo tiết lộ mới nhất do Sàn Giao dịch Hồng Kông (Trung Quốc) vào đầu tháng 05 năm nay, Berkshire hiện sở hữu 108.34 triệu cổ phiếu BYD, chiếm khoảng 3.7% tổng số cổ phiếu đang lưu hành, bao gồm cả cổ phiếu niêm yết tại Thâm Quyến. Song, con số ban đầu mà Berkshire mua ban đầu vào tháng 09/2008 là 225 triệu cổ phiếu, nói cách khác, tập đoàn của tỷ phú Buffett cũng đã bớt phần nào.

Vì giá mua ban đầu là 8 đô la Hồng Kông mỗi cổ phiếu và với giá bán vào khoảng 200 đô la Hồng Kông trở lên, Berkshire được cho là đã thu được hơn 6 tỷ đô la Hồng Kông (765 triệu USD) tiền mặt và hơn 5 tỷ đôla Hồng Kông lợi nhuận cho đến nay.

Tuy nhiên, không có lời giải thích rõ ràng nào từ ban lãnh đạo Berkshire về lý do họ bán BYD. Chủ nghĩa hoài nghi về tương lai của ngành công nghiệp ô tô có thể trùng khớp với những cân nhắc về địa chính trị đối với Trung Quốc.

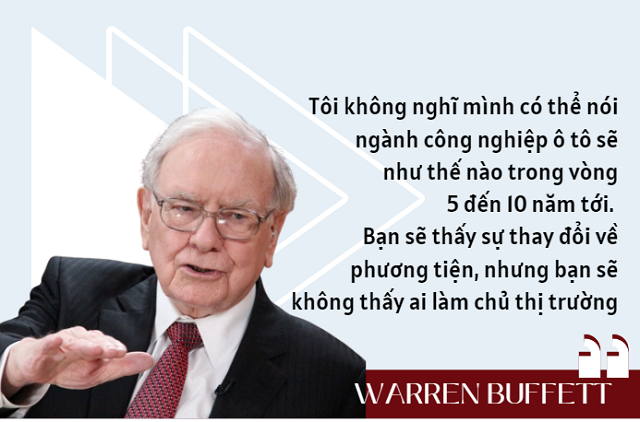

“Ngành công nghiệp ô tô quá khắc nghiệt”, ông Buffett nói tại đại hội thường niên. Ông ám chỉ đến số phận của Henry Ford để nói về sự khó khăn trong việc duy trì vị trí dẫn đầu trong lĩnh vực này. Ford đã phát minh ra mẫu xe Model T bằng cách giới thiệu một phương pháp sản xuất hàng loạt mang tính cách mạng và đã có thời điểm ông sở hữu cả thế giới, nhưng chỉ 20 năm sau, ông ấy đã thua lỗ.

“Đó là một ngành kinh doanh mà bạn có rất nhiều đối thủ cạnh tranh trên toàn thế giới”, ông Buffett nói. “Họ sẽ không biến mất và họ trông giống như người chiến thắng vào bất kỳ thời điểm nào, song điều đó không giúp họ có được một vị trí lâu dài”. Mặc dù cảm thấy thú vị khi được tham gia vào ngành này, nhưng ông Buffett thú nhận rằng: “Tôi không nghĩ mình có thể nói ngành công nghiệp ô tô sẽ như thế nào trong vòng 5 đến 10 năm tới”.

Ông nói thêm rằng: “Bạn sẽ thấy sự thay đổi về phương tiện, nhưng bạn sẽ không thấy ai làm chủ thị trường”.

Ngoài những lo ngại về ngành công nghiệp ô tô còn có thêm lo ngại về Trung Quốc. Việc hủy bỏ đợt IPO của Ant Financial Group, thuộc Alibaba, vào tháng 11/2020 cùng sự ở ẩn sau đó của người sáng lập Jack Ma đã khiến các khách hàng của ông Buffett thay đổi quan điểm đối với Trung Quốc một cách đáng kể. Mặc dù Jack Ma đã xuất hiện trở lại, song vụ việc là một lời nhắc nhở mạnh mẽ về rủi ro khi đầu tư trực tiếp vào các công ty Trung Quốc.

Mới chỉ là khởi đầu

Shuta Samei, trưởng phòng phân tích tại Nissay Asset Management, nói với Nikkei rằng, một trong những động lực để Berkshire đầu tư vào các tập đoàn Nhật Bản có thể là danh mục đầu tư kinh doanh của họ tương đối chống lại lạm phát. 5 tập đoàn thương mại này cũng có mảng logistics, chẳng hạn như Mitsubishi Corporation LT và Sumisho Global Logistics.

Khi thế giới chứng kiến sự hỗn loạn tột độ về logistics dưới thời COVID-19, Berkshire có thể đã nhận thấy giá trị mà các tập đoàn thương mại này có trong lĩnh vực logistics. Ông Samei cũng coi địa chính trị là một yếu tố có thể xảy ra, song nhấn mạnh rằng cần xem xét các hành động thực tế để hiểu được ý định thực sự và sự gắn bó của Berkshire đối với các khoản đầu tư ở Nhật Bản.

Một nhà quản lý quỹ phòng hộ có trụ sở tại Hồng Kông (Trung Quốc) phụ trách vốn cổ phần Nhật Bản giấu tên cũng có quan điểm tương tự. Ông hiểu những rủi ro liên quan đến việc giao dịch trực tiếp với Trung Quốc, đặc biệt là với tư cách là một công ty Mỹ, nhưng vẫn nghi ngờ liệu Berkshire có thực sự tiếp tục đi với các tập đoàn thương mại trên và tạo dựng mối hợp tác kinh doanh nào hay không. Ông nói: “Nếu điều đó thực sự xảy ra, đó sẽ là dấu hiệu cho thấy Berkshire sẽ từ bỏ thói quen lấy Mỹ làm trung tâm trong những năm tới”.

Ông Buffett và “cánh tay phải” Charlie Munger dường như không muốn căng thẳng giữa Mỹ và Trung Quốc le thang hơn nữa, vì nó sẽ khiến sự chia rẽ giữa các siêu cường thêm trầm trọng. Tại đại hội thường niên vừa qua, ông Munger đã thẳng thắn hơn về quan hệ Trung – Mỹ, nhấn mạnh rằng cả hai bên đang khiến tình hình trở nên bấp bênh. Ông tin rằng Mỹ và Trung Quốc có lỗi như nhau vì gây ra những hậu quả hiện tại.

Viện dẫn trường hợp của Apple, nơi Berkshire đầu tư rất nhiều, ông chỉ ra rằng việc hợp tác với Trung Quốc đã mang lại kết quả và điều đó tốt cho Apple và tốt cho Trung Quốc. Munger tiếp tục nói: “Bất cứ điều gì làm gia tăng căng thẳng đều là ngu ngốc, ngu ngốc, ngu ngốc”. Những người tham gia ở đại hội cũng đã đáp lại bằng một tràng pháo tay lớn.

Ông Buffett đã so sánh cuộc chạy đua giữa Mỹ và Trung Quốc hiện nay với việc xây dựng vũ khí hạt nhân trong Chiến tranh Lạnh vào năm 1962, sự kiện đã đưa thế giới đến bờ vực chiến tranh hạt nhân vì cuộc khủng hoảng tên lửa Cuba. Vị tỷ phú này tin rằng những gì mà Mỹ đang phải đối mặt với Trung Quốc là một “trò chơi” khác, nơi mà cả hai đều có nhiều công cụ hủy diệt hơn, bao gồm cả chiến tranh mạng.

“Điều cấp thiết là cả Trung Quốc và Mỹ đều hiểu rằng họ không thể ép nhau quá mức. Chúng ta sẽ trở nên cạnh tranh nhưng nên đánh giá xem nên ép nhau tới mức nào để đối phương không phản ứng gay gắt”, ông nói.

Ông Buffett dường như đã chuẩn bị sẵn sàng cho một cuộc chơi lâu dài trong tình huống mới này, ông nói: “Chúng ta mới chỉ bắt đầu cuộc chơi này”.

* Warren Buffett và danh mục “châu Á hóa” (kỳ 1): Tại sao là Nhật Bản?

Kim Dung (Theo Nikkei Asia)

{kind=link}