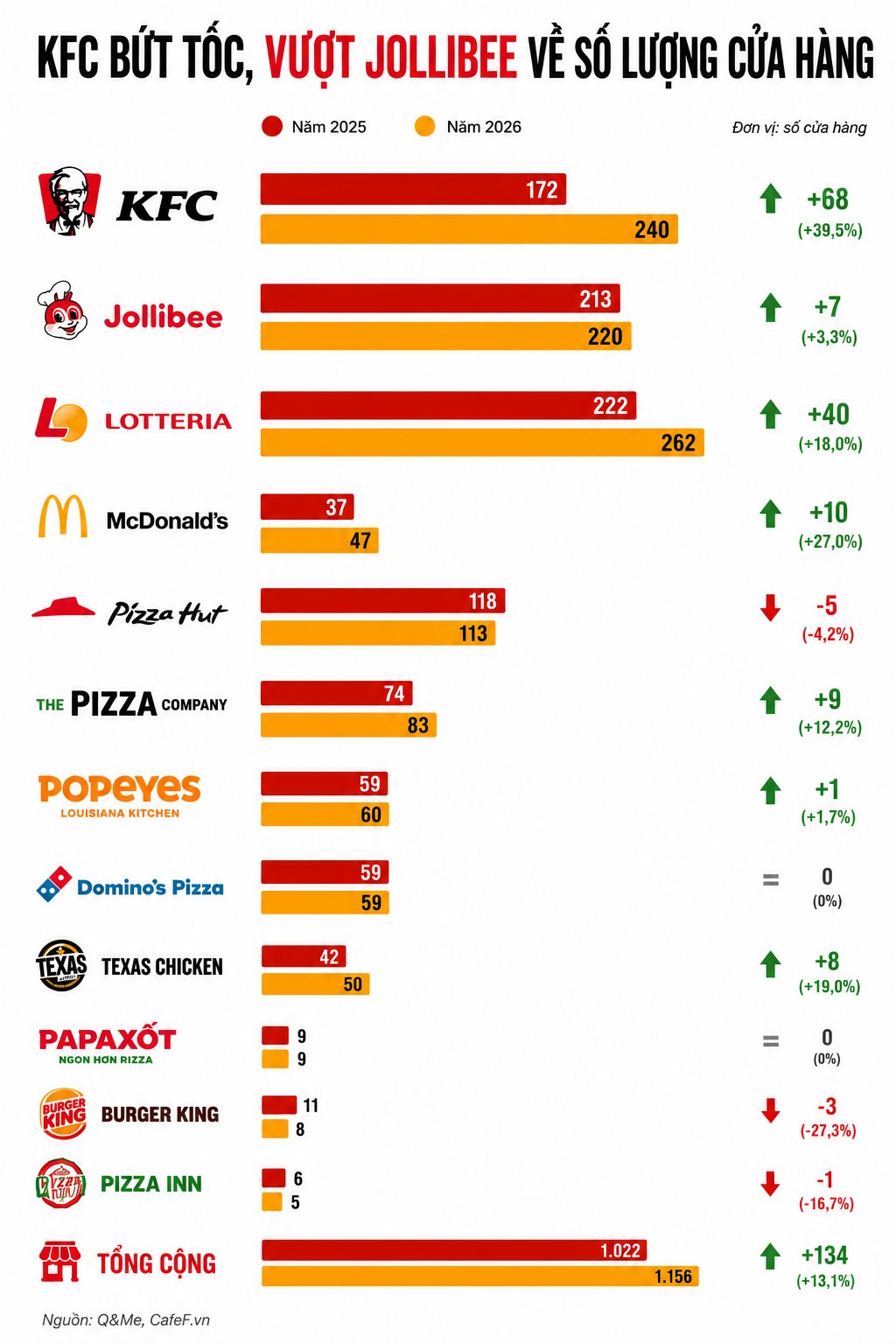

Theo khảo sát thị trường của Q&Me, tổng số cửa hàng đồ ăn nhanh tại Việt Nam tăng từ 1.022 điểm bán năm 2025 lên 1.156 cửa hàng trong năm 2026, tương đương mức tăng khoảng 13%. Đây cũng là năm thứ ba liên tiếp thị trường duy trì đà tăng trưởng sau giai đoạn chịu tác động bởi dịch bệnh và áp lực suy giảm chi tiêu.

KFC “đánh” thị trường tỉnh ngoài Hà Nội và Tp.HCM

Điểm đáng chú ý nhất nằm ở sự bứt tốc của KFC. Nếu năm 2025 chuỗi này sở hữu 172 cửa hàng, sang năm 2026 con số này có thể tăng lên 240, tương đương mức tăng gần 40%. Q&Me dự báo, KFC có thể là thương hiệu mở rộng mạnh nhất toàn thị trường xét theo số lượng tuyệt đối.

KFC là thương hiệu đồ ăn nhanh có mặt sớm nhất tại Việt Nam (1997), tuy nhiên, vì nhiều lý do khác nhau, mà phải đến giữa năm 2020, KFC mới hoàn thành công việc đăng ký nhượng quyền tại Việt Nam. Đó cũng là lý do tại sao số lượng cửa hàng KFC không nhiều như các đối thủ khác trong phân khúc

Đáng chú ý, tăng trưởng của KFC không đến từ hai đô thị lớn mà chủ yếu nằm ở nhóm tỉnh thành khác. Số cửa hàng ngoài Hà Nội và TP.HCM tăng từ 74 lên 196 điểm bán chỉ sau một năm. Điều này cho thấy chiến lược mở rộng của thương hiệu đang dịch chuyển sang các đô thị nhỏ hơn nơi chi phí mặt bằng thấp hơn nhưng dư địa tiêu dùng vẫn còn lớn.

Tuy tăng trưởng nhanh về số lượng cửa hàng, tuy nhiên, kết quả kinh doanh lại là câu chuyện khác. Theo Vietdata, năm 2023, KFC đạt doanh thu ở mức gần 1.830 tỷ đồng nhưng lỗ 23 tỷ đồng. Số liệu năm 2024 chưa được công bố trên các phương tiện truyền thông. Nhưng vì nằm trong danh sách của Cục Thuế mới đây nên nhiều khả năng 2024 KFC vẫn chưa thoát khỏi vòng xoáy thua lỗ trong 3 năm gần đây.

Dù KFC tăng mạnh về quay mô, Lotteria vẫn có thể tiếp tục giữ vị trí chuỗi đồ ăn nhanh lớn nhất thị trường với 262 cửa hàng, theo dự báo của Q&Me. Với chiến lược mở rộng khá đồng đều tại TP.HCM, Hà Nội và các địa phương khác, thương hiệucho thấy lợi thế về độ phủ và khả năng vận hành chuỗi lâu năm vẫn được duy trì.

Theo báo cáo thường niên năm 2024, Lotteria Việt Nam ghi nhận khoản lỗ ròng hơn 6,9 tỷ won, tương đương 106 tỷ đồng. Con số này “nặng” hơn so với mức lỗ 5,6 tỷ won (87 tỷ đồng) của năm 2023, và là năm lỗ nặng nhất kể từ sau dịch COVID-19.

Đây cũng là năm thứ hai liên tiếp chuỗi này chịu lỗ, bất chấp mạng lưới cửa hàng ngày càng mở rộng. Kể từ khi công bố thông tin lợi nhuận năm 2018 đến nay, Lotteria chỉ lãi duy nhất năm 2022.

McDonald’s trỗi dậy

Song song, Q&Me cũng dự báo McDonald’s dù quy mô còn khiêm tốn lại là một trong những chuỗi có tốc độ tăng trưởng cao nhất.

Từ 37 cửa hàng năm 2025, thương hiệu này có thể nâng lên 47 cửa hàng vào năm 2026, tương đương tăng hơn 27%. Đây cũng là giai đoạn McDonald’s bắt đầu mở rộng mạnh hơn ra ngoài khu vực trung tâm thay vì chủ yếu hiện diện tại TP HCM như trước. Một thương hiệu gà rán khác là Texas Chicken cũng tiếp tục mở rộng nhưng với tốc độ vừa phải, từ 42 lên 50 cửa hàng.

Ở chiều ngược lại, Jollibee cho thấy dấu hiệu tăng trưởng chậm lại. Sau nhiều năm mở rộng nhanh, số lượng cửa hàng của chuỗi chỉ có thể tăng nhẹ từ 213 lên 220. Điều này phản ánh thị trường đang bước vào giai đoạn cạnh tranh theo chiều sâu thay vì chỉ chạy đua về số lượng.

Pizza bước vào giai đoạn ổn định

Nhóm pizza nhìn chung ít biến động hơn so với các chuỗi gà rán và burger. Theo Q&Me, Domino’s Pizza giữ nguyên quy mô 59 cửa hàng, trong khi The Pizza Company tăng từ 74 lên 83 cửa hàng. Diễn biến này cho thấy phân khúc pizza đang bước vào giai đoạn ổn định hơn sau thời kỳ mở rộng mạnh trước đó.

Trong khi đó, Burger King, Pizza Hut đi theo chiều hướng ngược lại khi đóng bớt các cửa hàng tại Việt Nam.

Ngoài thay đổi về mặt số lượng, điểm khác đáng chú ý trong năm 2026 là sự dịch chuyển về địa lý. Nếu trước đây TP.HCM và Hà Nội là hai khu vực chiếm ưu thế tuyệt đối, thì hiện nay tăng trưởng chủ yếu lại đến từ các tỉnh thành khác.

Số cửa hàng thuộc nhóm “Others” (ngoài Hà Nội, TP HCM) tăng mạnh từ 469 lên 629 điểm bán, tức tăng thêm 160 cửa hàng chỉ trong một năm. Trong khi đó, tổng số cửa hàng tại TP.HCM giảm từ 372 xuống 338, còn Hà Nội tăng nhẹ từ 181 lên 189.

Diễn biến này cho thấy các chuỗi đồ ăn nhanh đang bước vào giai đoạn tìm kiếm dư địa tăng trưởng mới ngoài hai đô thị lớn, trong bối cảnh chi phí thuê mặt bằng trung tâm ngày càng cao và thị trường dần bão hòa. Những tỉnh thành có tốc độ đô thị hóa nhanh, tầng lớp trung lưu gia tăng và nhu cầu tiêu dùng hiện đại mở rộng đang trở thành “mặt trận” cạnh tranh mới của ngành đồ ăn nhanh Việt Nam.

{kind=link}